Courtiers : comment faire l’audit des dispositifs d'épargne retraite de vos clients ?

Si vous êtes courtier et que vous accompagnez des entreprises déjà équipées d’un dispositif d’épargne retraite, vous devez chercher à savoir une chose (ou plutôt deux) : ce dispositif est-il vraiment adapté à leurs besoins ? Existe-t-il une solution plus optimale ?

Pour le découvrir, pas de secret : vous devez réaliser un audit complet du dispositif d’épargne en question.

Et cela nécessite une approche structurée.

Dans cet article, on vous propose une méthodologie clé en main pour y parvenir avec brio.

Challenger les PER de vos clients : une démarche essentielle

En général, les grandes entreprises ont bien négocié le tarif et les conditions de leur contrat. Mais ce n’est pas toujours le cas des plus petites structures. Or, toutes les organisations (et leurs salariés) devraient pouvoir bénéficier des meilleurs avantages possibles, quelle que soit leur taille ou leurs ressources.

Et c’est là qu’en tant que courtier, vous pouvez faire la différence.

En cherchant les bonnes infos et en posant les bonnes questions, vous pouvez gratter la surface et identifier les failles des dispositifs en place, pour révéler des opportunités cachés ou réajuster certaines stratégies.

Et surtout, en défiant le statu quo, vous avez une occasion en or de démontrer votre valeur ajoutée, et de vous positionner non seulement comme un expert, mais aussi comme un véritable partenaire stratégique.

Audit d’un dispositif d’épargne retraite : par où commencer ?

Votre premier réflexe doit être de récupérer les conditions générales ainsi que la notice d’information du contrat en place.

Il est notamment intéressant de vous pencher sur l’ancienneté du contrat, et sur la manière dont il a été mis en place.

Si l’ouverture est passée par un accord avec les représentants des salariés, changer le contrat sera par exemple plus compliqué que si elle s’est faite à travers une DUE (décision unilatérale de l’employeur). C’est donc important de l’avoir en tête d’entrée de jeu.

Au-delà de l’analyse des documents, prenez le temps de bien discuter avec l’entreprise, pour vous faire une idée sur :

Sa vision en matière de politique de rémunération et d’épargne retraite,

Sa situation financière et ses perspectives de développement,

La démographie de ses employés (tranches d’âge, niveaux de revenu…),

Ses besoins et objectifs en matière de marque employeur, de fidélisation des talents, et de RSE,

Son niveau de satisfaction vis-à-vis du plan actuel,

Le niveau de compréhension et d’engagement des salariés vis-à-vis du plan actuel.

Au-delà des éléments factuels du contrat, il est en effet essentiel de comprendre l'environnement global dans lequel le plan d'épargne retraite s’inscrit.

Mais rentrons maintenant dans le détail : voici point par point tout ce que vous devez regarder sur un contrat d’épargne retraite.

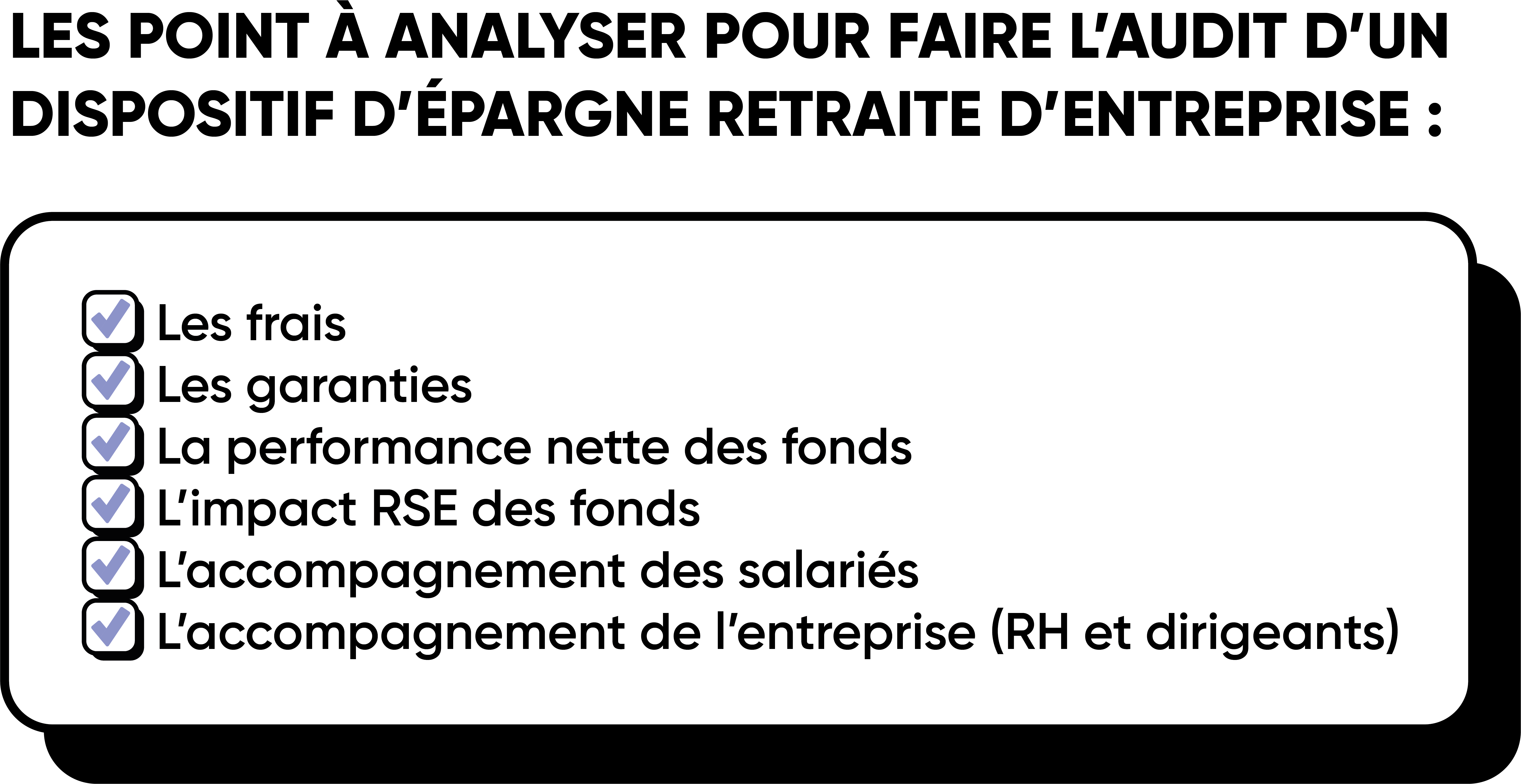

PER d’entreprise : 6 éléments concrets à analyser

Pour vous donner une vue d’ensemble :

Les frais

Lorsqu’ils sont trop élevés, ils peuvent mettre à mal l’efficacité du dispositif. Pensez donc à les vérifier, et en particulier :

Les frais sur prime (ou frais sur versement) : c’est généralement le 1er poste de coûts. Ils correspondent à un pourcentage sur les montants versés, et ils sont prélevés sur les montants bruts de cotisations, donc au détriment des salariés bénéficiaires. Ils peuvent atteindre jusqu’à 5% sur les anciens contrats, voire plus si on y ajoute les garanties (sur lesquelles on revient juste après).

Les frais sur encours (ou frais de gestion) : ils sont déduits de la performance brute des fonds, généralement sur une base annuelle.

Les frais sur arrérages (ou frais sur rente) : ils s’appliquent en cas de sortie en rente viagère, et se traduisent par un pourcentage ponctionné sur chaque versement.

Les garanties

Elles ajoutent une couche de sécurité pour les épargnants, mais elles impliquent des coûts supplémentaires (les frais peuvent parfois aller jusqu’à passer de 1 à 12% en raison des garanties !). Vous devez donc regarder en détail ce qui est compris dans le contrat, et faire la part des choses entre les protections essentielles et celles qui gonflent excessivement les coûts.

Parmi les garanties les plus coûteuses, on peut noter :

La garantie d’exonération des cotisations : elle permet, en cas d’incapacité de travail du souscripteur ou d’arrêt maladie de plus de 3 mois, de suspendre le paiement des cotisations tout en maintenant les droits à la retraite. Les frais liés à cette garantie peuvent, à eux seuls, atteindre plus de 3%.

La garantie de bonne fin : elle assure que, en cas de décès du souscripteur avant la retraite, l’assureur ajoutera au capital les cotisations qui auraient été versées jusqu'à la date prévue pour la liquidation de la retraite. Elle a pour but d’offrir une protection financière supplémentaire aux bénéficiaires désignés du contrat, mais elle peut coûter très cher (jusqu’à 3% de frais prélevés sur les cotisations).

Bon à savoir : les garanties jouent évidemment un rôle important. Mais il est parfois judicieux d'opter pour un contrat plus simple pour éviter de surcharger financièrement l'ensemble des salariés. Tout l’enjeu est de savoir équilibrer protection individuelle et coût collectif selon le contexte et les objectifs de l’entreprise.

La performance nette des fonds

Certains PER s’appuient sur des fonds très chargés, et cela peut sérieusement grignoter les rendements pour les bénéficiaires.

Notre conseil, pour vous faire facilement une idée sur la question : regardez en priorité les fonds en euros. S’ils rapportent, c’est plutôt bon signe. Ils constituent en effet un vrai point de comparaison et vous permettront de juger de la solidité globale de la performance des investissements après frais.

Vous pouvez regarder les fonds en unités de comptes et les chargements pour chacun. Vous serez parfois surpris des frais de gestion pour certaines classes d’actifs (notamment les fonds actions avec des frais de gestion supérieurs à 2%). Demandez à votre client la fiche financière précontractuelle pour retrouver facilement cette information.

L’impact RSE des fonds

Au-delà de l’aspect financier, les entreprises et leurs salariés valorisent de plus en plus l’engagement social et environnemental de leurs placements. Alors, intéressez-vous à la composition des fonds proposés aux salariés, au regard des engagements RSE de l’entreprise.

Comment évaluer l’impact RSE des fonds qui composent un PER ? On vous l’expliquait notamment dans cet article : si vous identifiez des fonds SFDR8 et SFDR9, ainsi que des fonds labellisés ISR, Greenfin, ou encore Finansol, vous êtes sur une bonne piste !

L’accompagnement des salariés

Un PER d’entreprise doit s’accompagner de tout un bouquet de services, notamment à destination des salariés. Et cela doit se traduire par un engagement continu de l’assureur : si ce dernier est aux abonnés absents dès que le contrat est mis en place, il y a quelque chose qui cloche.

Pour que le PER soit réellement perçu comme un avantage par les salariés, et qu’il soit donc un outil d’attractivité et de fidélisation, l'assureur doit en effet offrir un soutien constant, avec des sessions de formation régulières, des ressources pédagogiques, une communication proactive sur les versements volontaires, un accompagnement personnalisé avec des simulations, etc.

Votre audit doit donc incontestablement prendre en compte ces éléments.

L’accompagnement de l’entreprise (RH ou dirigeants)

Le même niveau de service doit être fourni pour les personnes de l’entreprise qui gèrent le plan d’épargne. L’assureur a en effet le rôle de fournir aux RH et dirigeants tous les outils et ressources nécessaires pour leur permettre de piloter leur dispositif.

Cela passe, là encore, sur une approche pédagogique, avec des informations régulières sur le fonctionnement du dispositif, les implications fiscales, ou encore les différentes réglementations qui impactent le PER. Un bon assureur assiste par ailleurs l’entreprise dans sa stratégie de communication interne pour assurer l'adhésion de ses salariés.

Audit du dispositif d’épargne retraite : et après ?

Après avoir suivi toutes ces étapes, vous devriez avoir une idée plus claire de la qualité et de l'efficacité du dispositif d’épargne retraite déjà en place chez vos clients et prospects.

Il ne vous reste alors plus qu’à :

Rédiger un rapport détaillé exposant vos découvertes, vos analyses et vos recommandations.

Proposer une solution taillée sur mesure, en vous tournant vers les acteurs les plus innovants sur le marché (coucou Gedeon) et en effectuant des simulations ciblées sur les frais et les avantages pour les salariés.

Aider l’entreprise à mettre en œuvre les changements et à communiquer auprès des employés.

Si votre audit est solide, tout cela n’est plus qu’un jeu d’enfant (ou presque) !