La fiscalité avantageuse d'un PER non liquidé.

Le plan épargne retraite offre de nombreux avantages fiscaux, dont un particulièrement méconnu : si le PER n’est jamais liquidé, il ne peut pas être soumis à l’impôt sur le revenu. Autrement dit, le PER peut échapper au rattrapage fiscal en toute légalité ! Alors, dans quelles conditions cela s’applique-t-il et qui peut en bénéficier ? Explications avec Gedeon.

⏱️ Temps de lecture : 3'30

Alimentation et liquidation du PER : quelles règles fiscales ?

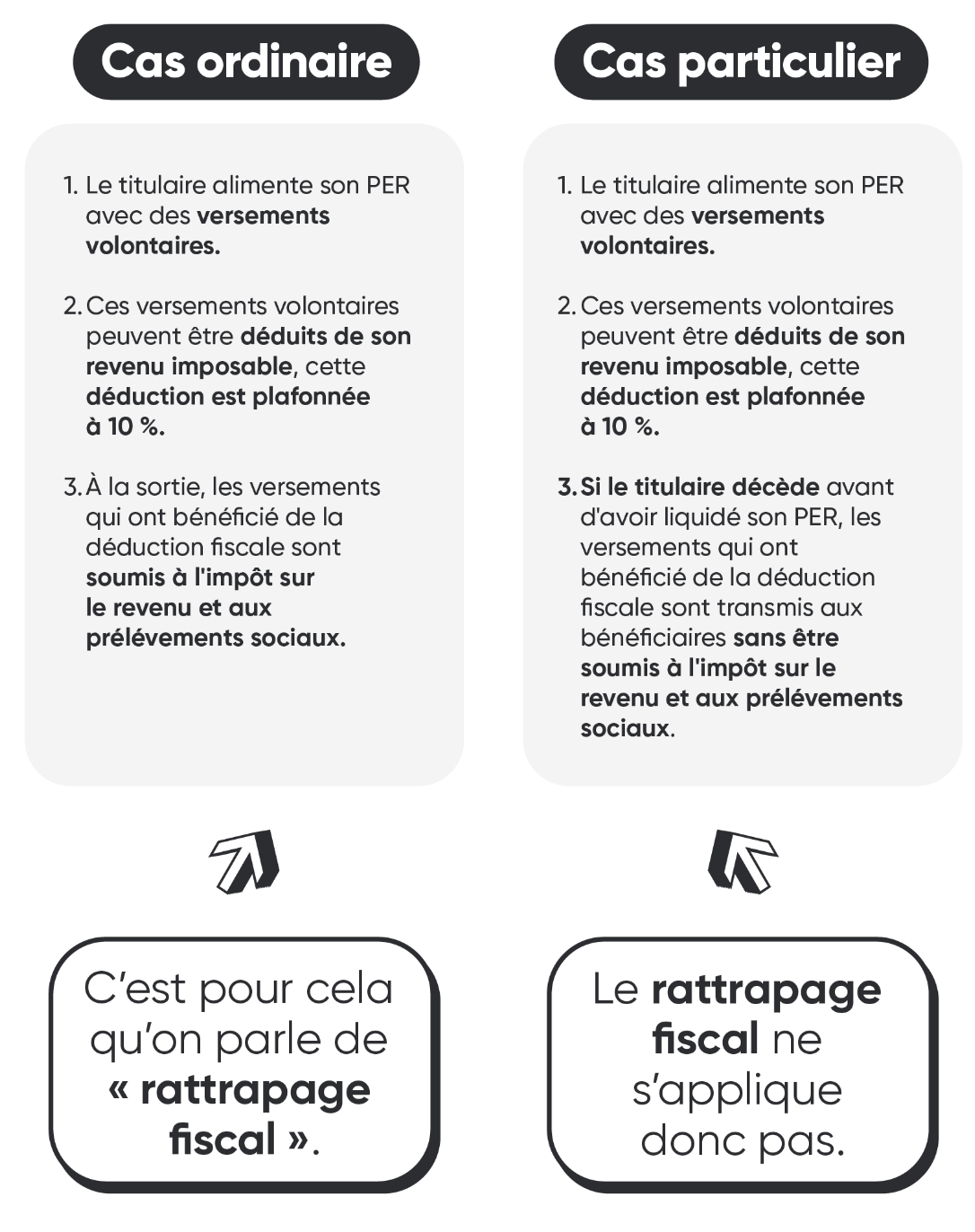

En vue de préparer sa retraite, un individu qui alimente à titre personnel un plan d'épargne retraite (PER) peut déduire les sommes versées de son revenu imposable. Cette déduction est limitée à un plafond de 10 % du montant total de ses revenus.

Cependant, lorsqu'il liquide son PER et commence à toucher le capital accumulé au moment de sa retraite, les versements qui ont bénéficié de la déduction fiscale sont soumis à l'impôt sur le revenu et aux prélèvements sociaux.

→ C’est ce qu’on appelle un rattrapage fiscal, il s’opère à chaque fois qu’un plan épargne retraite est liquidé, il permet à son titulaire d’être en règle avec l’administration fiscale.

Comment éviter le rattrapage fiscal sur les PER en toute légalité ?

De nombreux épargnants l’ignorent, mais il est tout à fait possible d'éviter ce rattrapage fiscal de manière légale. Contre toute attente, cela s’explique très simplement : si le plan épargne retraite n'est jamais liquidé, il ne sera pas soumis à l'impôt sur le revenu.

Comment cela fonctionne-t-il concrètement ? Lorsque le titulaire du compte épargne décède avant d’avoir liquidé le contenu de son PER, le plan est alors clôturé, et les sommes épargnées sont transmises aux bénéficiaires. Dans ce cas, les héritiers ne sont pas tenus de compenser la réduction fiscale dont ont bénéficié les fonds cotisés !

La clause bénéficiaire permet au titulaire de désigner les personnes à qui il souhaite transmettre les capitaux accumulés sur son PER à son décès. Sans désignation particulière, la clause standard prévoit que le conjoint survivant recevra le capital en premier lieu, suivi des enfants et enfin des autres héritiers légaux.

Attention, selon le statut du bénéficiaire et l’âge du titulaire du PER au moment du décès, la fiscalité sur la succession peut toutefois varier.

Le bénéficiaire est le conjoint survivant : une fiscalité doublement avantageuse

Si le bénéficiaire désigné est le conjoint (pacsé ou marié) survivant du titulaire, il pourra alors récupérer le capital investi sur le PER et bénéficier d’un cadre fiscal doublement avantageux :

Il évitera le rattrapage fiscal, car les sommes héritées seront exonérées d'impôt sur le revenu.

Les sommes ne seront pas non plus soumises aux droits de succession, conformément à l’article 796-0 bis du Code général des impôts.

Article 796-0 bis du Code général des impôts : « Sont exonérés de droits de mutation par décès le conjoint survivant et le partenaire lié au défunt par un pacte civil de solidarité. »

Autrement dit, si le titulaire du compte épargne décède, et que l'héritier est son conjoint survivant, il y a exonération des droits de succession et d'impôt sur le revenu.

Si le conjoint survivant peut récupérer la totalité du PER de son conjoint décédé sans payer d’impôt, les plus-values sont néanmoins soumises aux prélèvements sociaux.

Les héritiers bénéficiaires soumis aux droits de succession

Le ou les bénéficiaires désignés peuvent aussi être les enfants, petits-enfants, ou encore les frères ou sœurs du titulaire décédé.

Dans ce cas, ils éviteront aussi le rattrapage fiscal, puisque les versements qui ont profité de l’avantage fiscal à l’entrée seront récupérés en exonération totale d’impôt et de prélèvements sociaux. Néanmoins, des prélèvements sociaux sur les plus-values devront être acquittés.

Toutefois, et contrairement au bénéficiaire pacsé ou marié, les sommes transférées seront ici soumises aux droits de succession.

La fiscalité appliquée dépend de l’âge de l’épargnant au moment du décès :

Le décès du titulaire du PER intervient avant 70 ans : le capital sur le PER transmis est exonéré de droits de succession dans la limite de 152 500 euros par bénéficiaire.

Le décès du titulaire du PER intervient après 70 ans : les sommes transmises ne sont exonérées de droits de succession que jusqu’à 30 500 euros tous bénéficiaires confondus.

Décès du conjoint : un cas de déblocage anticipé du PER fiscalement avantageux

Nous l’avons vu, le conjoint survivant peut donc récupérer l’épargne accumulée sur le PER de son conjoint décédé, sans imposition. Savais-tu qu’il peut également débloquer son propre PER de façon anticipée, et sans payer d’impôt ni de prélèvements sociaux sur le capital versé, si son conjoint décède ?

Conformément à l’article L 224-4 1° du Code monétaire et financier, le décès du conjoint constitue un des motifs légaux de déblocage anticipé d’un PER.

En effet, lorsque le conjoint ou le partenaire de PACS décède, le titulaire d’un PER peut débloquer son épargne retraite sans imposition ni prélèvements sociaux, en vertu de l'article 81, 4 bis a du Code général des impôts.

Les gains accumulés ne sont pas imposables sur le revenu, mais sont soumis aux prélèvements sociaux de 17,2 %, conformément à l'article L 136-7 7° bis du Code de la Sécurité sociale.

Autrement dit, la sortie anticipée pour accident de la vie permet également d'éviter le rattrapage fiscal.

Rattrapage fiscal comparaison