PER : comment fonctionne le déblocage anticipé ?

Pour assurer une retraite paisible aux salariés de ton entreprise, tu as naturellement entendu parler du PER, ce plan d'épargne retraite qui leur permet de se constituer un joli pécule pour leurs vieux jours. Attention, normalement, les salariés ne peuvent toucher à leur pécule qu'au moment de la retraite… Mais, chut, entre nous, il existe des situations exceptionnelles où l’on peut débloquer cette épargne avant l'heure. Alors, tu aimerais savoir comment faire ? Demande à Gedeon, le magicien de la retraite !

⏱️ Temps de lecture : 4'

PER en entreprise : à quel moment le salarié peut-il récupérer son capital ?

Les sommes versées sur le PER d’entreprise sont bloquées jusqu'au départ à la retraite du salarié. Une fois l’âge de la retraite atteint, il aura alors la possibilité de liquider son dispositif et récupérer son épargne accumulée durant ses années de travail.

Selon la nature des versements et le compartiment, le PER entreprise propose au salarié soit une sortie en rente, soit une sortie en capital :

Compartiment pour les versements volontaires (C1) et les versements issus de l’épargne salariale et de l’épargne temps (C2): sortie en rente ou en capital unique ou fractionné,

Compartiment pour les versements obligatoires (C3) : sortie en rente viagère.⚠️ Si la rente est inférieure à 100 €/mois, une sortie en capital est exceptionnellement autorisée, soit un capital accumulé sur le compartiment C3 d’environ 25 000 à 30 000 euros au moment de la liquidation.

Selon le mode de sortie choisi par l’épargnant, la fiscalité à la sortie pourra être différente.

Est-il possible de recourir à un déblocage anticipé pour le PER ?

Si le bénéficiaire souhaite libérer les sommes épargnées sur son PER durant la phase d’épargne, et avant son départ à la retraite, il doit alors recourir à un déblocage anticipé.

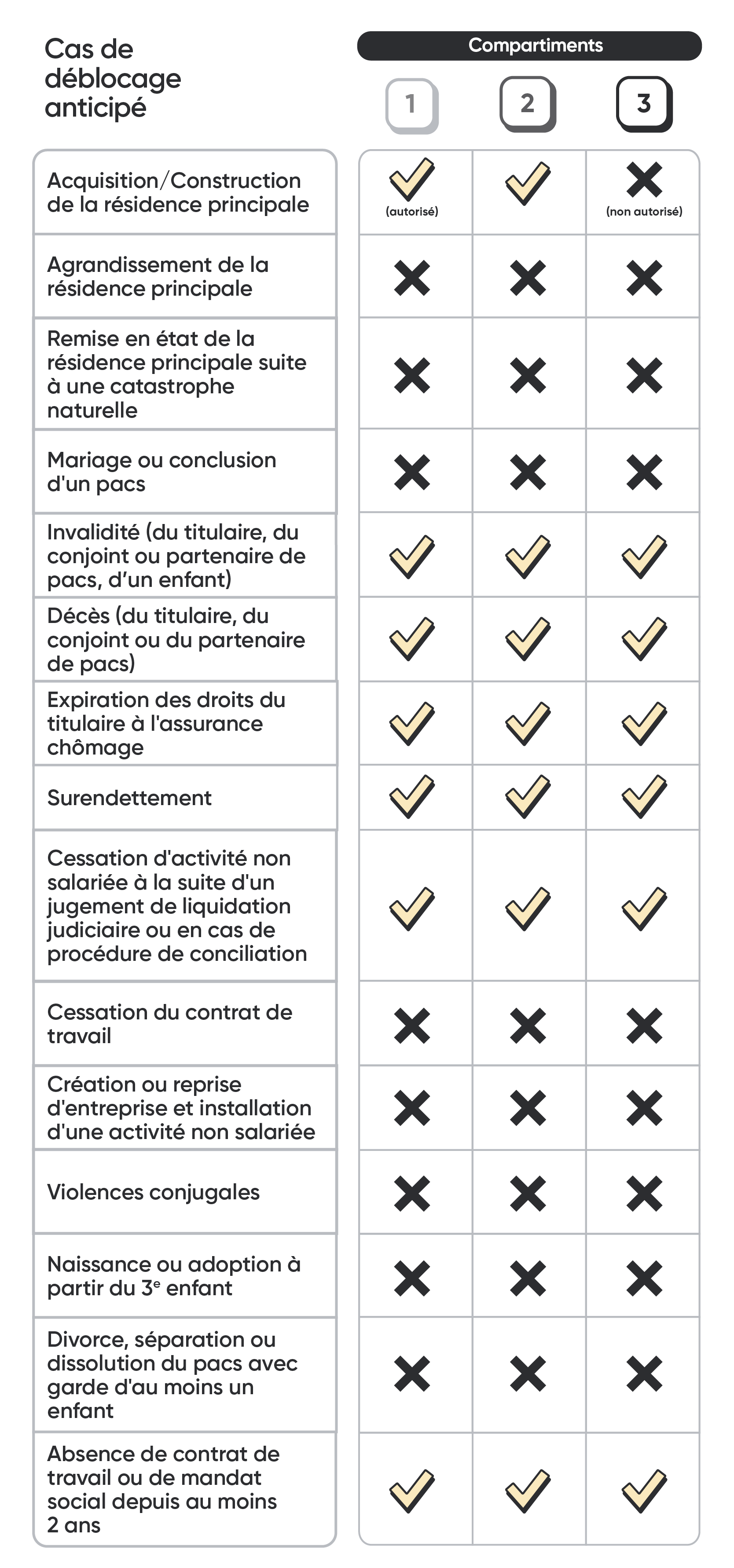

Alors, quels sont les différents cas de déblocage anticipé autorisés avec le PER entreprise ?

5 cas de déblocage « Accidents de la vie » :

Décès du conjoint ou du partenaire de Pacs,

Invalidité du titulaire, de ses enfants, de son conjoint ou du partenaire de Pacs,

Expiration des droits à l’assurance chômage ou le fait pour un administrateur qui n’a pas liquidé sa retraite de ne pas avoir de contrat de travail ou mandat social pendant 2 ans,

Cessation d’activité suite à une liquidation judiciaire,

Surendettement du titulaire.

6e cas de déblocage : depuis la nouvelle loi Pacte, les sommes issues des compartiments 1 et 2 (versements volontaires individuels et collectifs) peuvent être débloquées de façon anticipée pour l'acquisition de la résidence principale du titulaire du PER.

⚠️ Pour l’épargne retraite obligatoire (compartiment 3) : le déblocage anticipé est uniquement autorisé pour accident de la vie, et non pour l’acquisition d’une résidence principale.

Quelle procédure doit suivre le salarié pour demander un déblocage en avance ?

Pour opérer concrètement le déblocage anticipé de son PER d’entreprise, le salarié devra adresser une lettre à l'organisme gestionnaire en charge de son contrat d'épargne retraite d’entreprise.

Les pièces justificatives qu’il devra fournir dépendent de l’organisme ; néanmoins, un justificatif du fait générateur pour le déblocage, un justificatif d’identité (photocopie de la pièce d’identité ou du passeport) ainsi qu’un relevé d’identité bancaire (RIB) seront systématiquement demandés.

PER : quelle imposition sur la sortie en cas de déblocage anticipé ?

La façon dont est imposée l’épargne débloquée de façon anticipée varie selon le cas de figure :

Fiscalité en cas de sortie anticipée suite à un accident de la vie

Le salarié peut bénéficier d’une fiscalité avantageuse, car tous les versements sont exonérés d’impôt sur le revenu, et les plus-values sont soumises aux prélèvements sociaux (17,2 %).

Fiscalité en cas de sortie anticipée pour achat d’une résidence principale (compartiments 1 et 2 uniquement).

Voici la fiscalité sur les versements volontaires (compartiment 1) dans le cadre d’une sortie anticipée pour l’achat d’une résidence principale :

Les versements volontaires déduits de l’impôt sur le revenu (IR) sont soumis à l’impôt sur le revenu au barème progressif.

Les versements volontaires qui n’ont pas été déduits de l’IR sont exonérés d’impôt sur le revenu.

Les plus-values sont soumises au PFU (prélèvement forfaitaire unique, à hauteur de 30 % au maximum).

Voici la fiscalité sur les versements de l’épargne salariale et de l'épargne temps (compartiment 2) :

Exonérés d’impôt sur le revenu,

Soumis aux prélèvements sociaux (17,2 %).

En somme, la fiscalité est donc un peu moins avantageuse dans le cadre d’une sortie anticipée pour acquisition d’une résidence principale, surtout pour les versements du compartiment 1 qui ont déjà été déduits de l’impôt sur le revenu.

PER vs anciens dispositifs d’épargne salariale : quelles différences en termes de sortie anticipée ?

Les dispositifs d’épargne salariale sont divers et variés (PEE, PERCO, PER ou contrat article 83), et il en va de même pour leurs conditions de déblocage anticipé.

Voici un tableau comparatif des divers cas de déblocage anticipé du PER (par compartiment) par rapport aux autres dispositifs d’épargne salariale :

En comparaison avec l’Article 83, qui autorise uniquement 5 cas de déblocage anticipé, le nouveau PERO (successeur du contrat 83) ajoute un 6e cas de déblocage anticipé à cette liste. De fait, le salarié peut désormais débloquer l’épargne détenue sur les compartiments 1 et 2 pour acquérir sa résidence principale.