Quelle différence entre un PERO et un PERCOL ?

Propulsé par la loi Pacte, le nouveau PER offre deux dispositifs de retraite supplémentaire d'entreprise pour les salariés : le plan d’épargne retraite d’entreprise collectif (PERCOL) et le plan d’épargne retraite d’entreprise obligatoire (PERO). En tant que RRH, tu te poses peut-être la question suivante : quelle solution privilégier pour les salariés de mon entreprise ? Pour t’aider à choisir, voici une analyse de ces deux régimes, leurs différences et leurs avantages pour les salariés.

Qu'est ce que PERO et le PERCOL?

Le PERCOL : définition et fonctionnement

Successeur du PERCO, le PER entreprise collectif (PERCOL) est un produit d’épargne facultatif mis en place par l’entreprise, qui s’adresse à l’ensemble du personnel.

Le salarié peut y verser les sommes issues de dispositifs d’épargne salariale, ou y faire d’autres versements volontaires qui pourront être complétés par un abondement de l’employeur.

Sous certaines conditions, le PERCOL est aussi ouvert au dirigeant de l’entreprise.

Le PERO : définition et fonctionnement

Successeur de l’Article 83, le Plan Epargne Retraite Obligatoire (PERO) est un produit d’épargne retraite souscrit par une entreprise au bénéfice de ses salariés.

Lorsqu’il est mis en place dans une entreprise, son adhésion est obligatoire, bien que la loi prévoie quelques cas de dispenses. Le PERO peut être ouvert à tous les salariés d’une entreprise, quelle que soit sa taille.

Il peut également s’adresser à une certaine catégorie d’entre eux, selon des critères objectifs. Dans certains cas, une condition d’ancienneté peut être imposée et ne peut excéder 12 mois.

Pour faciliter la comparaison entre les deux dispositifs, il est important de noter que pour les salariés, l’adhésion au PERCOL est facultative, tandis qu’elle est obligatoire pour le PERO. En termes de contributions, le PERO impose des cotisations obligatoires pour l’employeur et les salariés, ce qui garantit une épargne régulière et souvent plus substantielle pour la retraite. Le PERCOL, en revanche, repose sur des versements volontaires, ce qui offre plus de flexibilité mais peut résulter en une épargne moins prévisible et moins garantie.

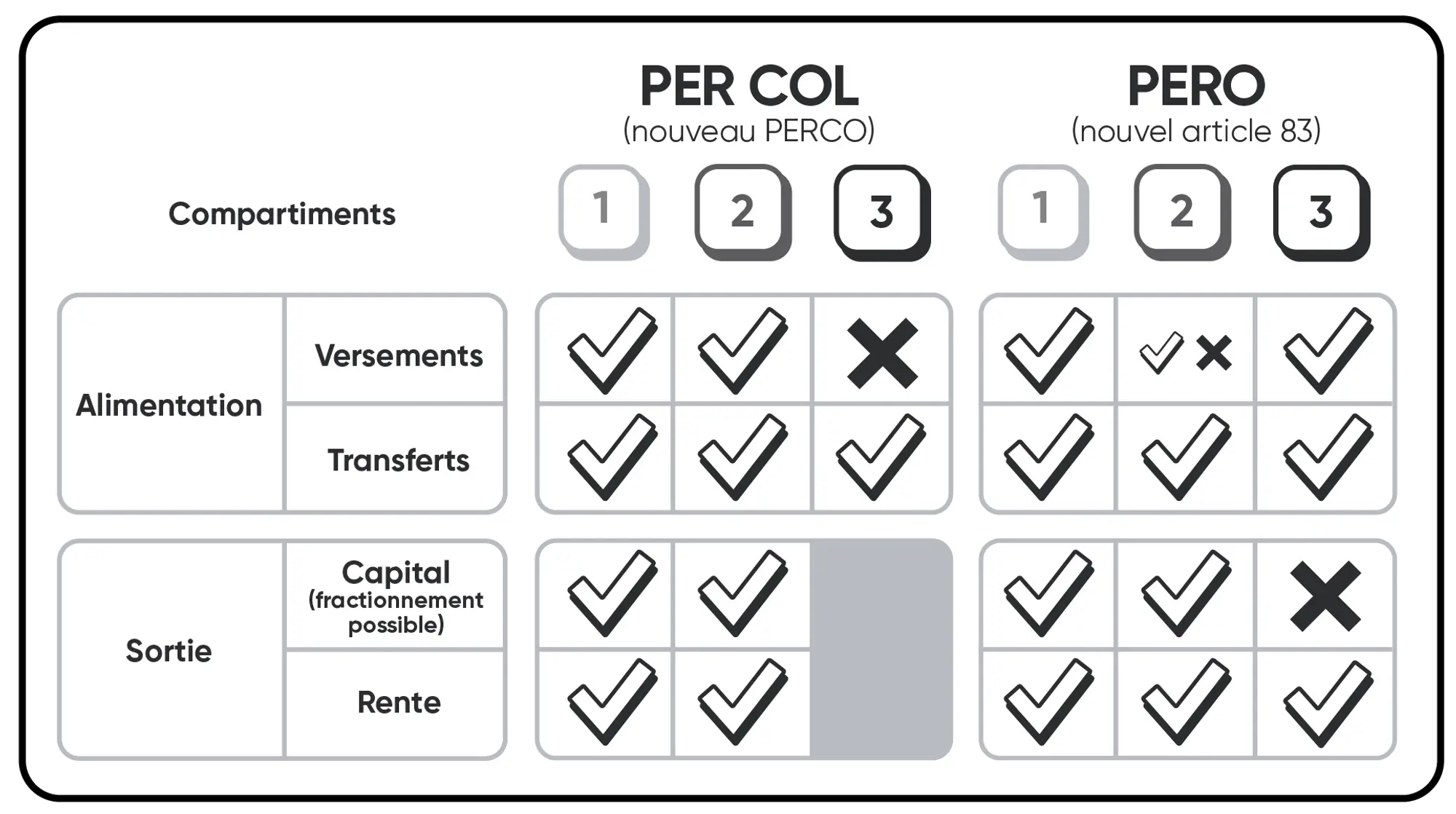

Quelles sommes peuvent être versées sur un PERCOL ?

Le PER entreprise collectif se compose de trois compartiments, correspondant chacun à un mode de versement :

Le compartiment 1 individuel du PERCOL peut être alimenté par :

Les versements volontaires effectués par le salarié titulaire,

Les transferts en provenance d'un autre PER (compartiment individuel),

Les transferts d’anciens contrats retraite (jusqu’au 31 décembre 2022),

Les transferts d’une assurance vie (jusqu’au 1er janvier 2023),

Les transferts issus du compartiment 1 d’autres PER.

Le compartiment 2 collectif du PERCOL peut être alimenté par :

Les sommes issues de la participation et de l'intéressement,

Les sommes issues des droits au compte épargne-temps (CET) ou de la monétisation de jours de repos non pris dans une limite de 10 jours par an maximum,

Les abondements versés par l’employeur,

Les transferts issus du compartiment 2 d’autres PER.

Le compartiment 3 obligatoire du PERCOL peut être alimenté par :

Les transferts issus du compartiment 3 d’autres PER. Mais le salarié ne peut pas verser de sommes sur ce compartiment, seuls les transferts sont autorisés pour l’alimenter.

Quelles sommes peuvent être versées sur un PERO ?

Il existe quelques nuances avec le PER collectif (PERCOL) par rapport à ce que le salarié peut verser, ou non, sur le PER obligatoire.

Le compartiment 1 individuel du PERO peut être alimenté par :

Les versements volontaires effectués par le salarié titulaire,

Les transferts en provenance d'un autre PER (compartiment individuel),

Les transferts d’anciens contrats retraite (jusqu’au 31 décembre 2022),

Les transferts d’une assurance vie (jusqu’au 1er janvier 2023),

Les transferts issus du compartiment 1 d’autres PER. → Identique au PERCO

Le compartiment 2 collectif du PERO peut être alimenté par :

Les sommes issues de la participation, de l'intéressement (uniquement si le PER est accessible à tous),

Les sommes issues des droits au compte épargne-temps (CET) ou de la monétisation de jours de repos non pris, dans une limite de 10 jours par an maximum (uniquement si le PER est accessible à tous),

Les transferts issus du compartiment 2 d’autres PER.

Mais les abondements versés par l’employeur ne peuvent pas alimenter ce compartiment.→ Différent du PERCO

Le compartiment 3 obligatoire du PERO peut être alimenté par :

Les cotisations obligatoires versées par les employeurs et les salariés,

Les transferts issus du compartiment 3 d’autres PER. → Différent du PERCO

Comment le salarié peut-il récupérer le capital d’un PER d’entreprise ?

Le PERCOL et le PERO sont des plans d’épargne sur le long terme qui peuvent être débloqués au moment du départ à la retraite. Ils proposent tous les deux les mêmes options de sorties de capital. Pour les sommes versées sur le compartiment 1 et 2, le salarié pourra opter :Pour une sortie en capital ou en rente sur la totalité des encours du compartiment 1 et 2,Ou bien pour une combinaison des deux avec une partie en rente et une partie en capital.

Attention, seule la sortie en rente viagère est autorisée pour le troisième compartiment obligatoire.

N’oublie pas de préciser au salarié qu’il peut débloquer les sommes placées sur son PER obligatoire (PERO ou PERCOL) de façon anticipée dans le cadre de situations particulières : décès du conjoint, invalidité, surendettement, achat d’une résidence principale, etc.

PERCOL ou PERO : quel est le plus avantageux pour vos salariés ?

En tant que responsable RH, il est important de choisir la solution la plus efficace en termes de financement pour la retraite des salariés de l’entreprise. Chez Gedeon, nous te recommandons de te tourner vers un PERO, car sa force obligatoire en fait un produit très utile pour la retraite.

Les versements obligatoires de l’employeur et du salarié sont automatiques et définis à l’avance. Ils constituent ainsi une cotisation régulière sur le bulletin de paie, et correspondent donc à une « vraie retraite ». Les versements obligatoires sont exonérés d’impôt sur le revenu.

Le PERCOL est moins engageant, notamment dans les plans dans lesquels l’entreprise n’abonde pas les versements des salariés. En effet, sans abondement, ce plan d’épargne est peu incitatif, car seuls les salariés qui ont une capacité d'épargne feront l'effort d'y verser leur intéressement ou participation.

Voici un tableau qui résume les possibilités d’entrée et de sortie pour chaque dispositif :