Tout savoir sur la fiscalité du plan d'épargne retraite obligatoire (PERO)

Le plan d’épargne retraite obligatoire (PERO), c’est la star des dispositifs d’épargne retraite en entreprise. Et on comprend pourquoi : il permet aux salariés de se constituer une retraite complémentaire tout en réduisant leur impôt, et à l’entreprise de bénéficier d’un cadre social et fiscal très avantageux.

Le plan d’épargne retraite obligatoire (PERO), c’est la star des dispositifs d’épargne retraite en entreprise. Et on comprend pourquoi : il permet aux salariés de se constituer une retraite complémentaire tout en réduisant leur impôt, et à l’entreprise de bénéficier d’un cadre social et fiscal très avantageux.

Une solution gagnant-gagnant, qui repose toutefois sur une fiscalité qui peut sembler un brin complexe. Entre cotisations obligatoires, versements volontaires et options de sortie, mieux vaut savoir où on met les pieds.

Alors dans cet article, on vous guide, pas à pas, pour tout comprendre et tirer le meilleur de la fiscalité du PER obligatoire.

Comprendre les fondamentaux du plan d’épargne retraite obligatoire (PERO)

Un dispositif d’épargne retraite d’entreprise facultatif

Le plan d’épargne retraite obligatoire a un nom un peu trompeur. Il n’est en effet absolument pas imposé par la loi, ni pour l’entreprise, ni pour les salariés. Chaque entreprise peut décider de le mettre en place, volontairement, pour une catégorie de salariés clairement définie.

Alors pourquoi “obligatoire” ? Parce qu’une fois le contrat mis en place, l’employeur s’engage à verser des contributions régulières sur le plan d’épargne de ses salariés bénéficiaires. C’est cet engagement, et non la mise en place du plan lui-même, qui lui vaut ce nom.

Et c’est ce qui fait du PERO un dispositif ultra-avantageux car ces cotisations obligatoires constitue un système intelligent de rémunération différée pour les salariés, et un levier d’optimisation sociale et fiscale pour l’entreprise.

Mais le PERO ne se contente pas d’accueillir les cotisations obligatoires de l’entreprise : comme on va le voir tout de suite, il peut aussi être alimenté par des versements volontaires effectués par les salariés, ainsi que par des sommes issues de l’épargne salariale.

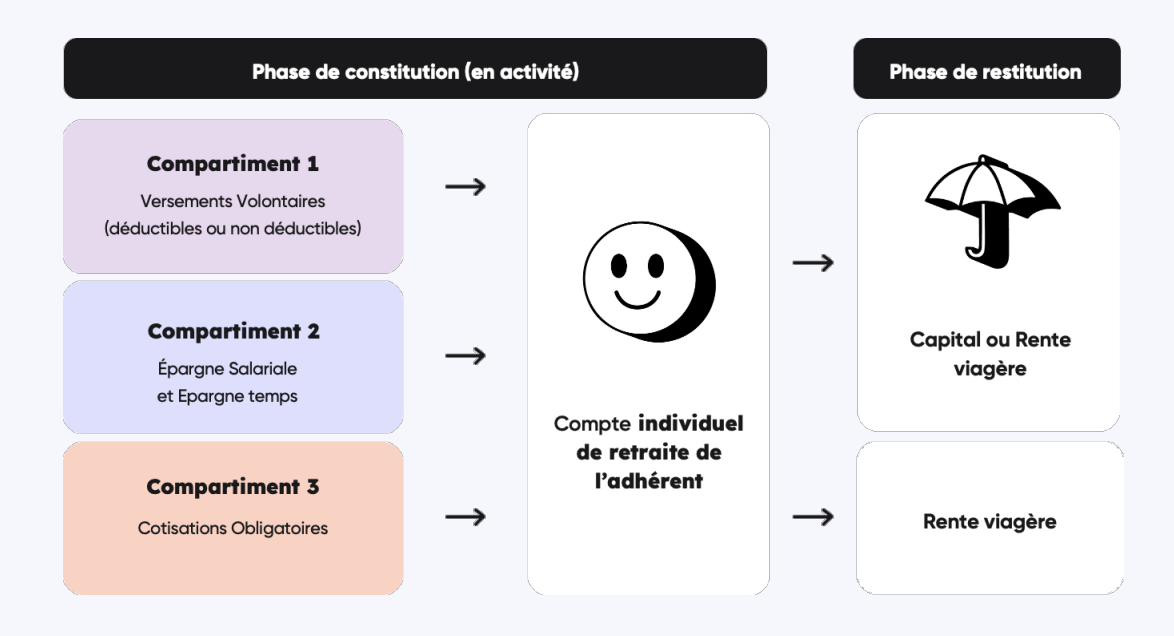

Les 3 compartiments du PERO

Avant de plonger dans les subtilités fiscales du plan d’épargne retraite obligatoire, petit détour indispensable par le système des 3 compartiments du plan d’épargne retraite obligatoire.

Il faut savoir que depuis la loi Pacte de 2019, tous les nouveaux plans d’épargne retraite (y compris le PERO) reposent sur la même architecture : trois “tiroirs” distincts, chacun avec ses règles, ses sources d’alimentation et, vous l’aurez deviné, sa propre fiscalité.

Voici le topo :

Compartiment 1 : versements volontaires.

C’est la partie que le bénéficiaire peut alimenter librement, à son rythme. Versement ponctuel ou régulier, c’est lui qui décide.

Compartiment 2 : épargne salariale.

Ce compartiment accueille les primes issues de la participation, de l’intéressement, ainsi que les jours de repos non pris (notamment via le compte épargne-temps).

Compartiment 3 : cotisations obligatoires.

C’est la colonne vertébrale du plan d’épargne retraite obligatoire : il est alimenté automatiquement par l’employeur, et peut aussi inclure une part salariale, prélevée directement sur le bulletin de paie.

Le cycle de vie de l’épargne sur un PERO

L’épargne retraite des bénéficiaires d’un PERO se construit progressivement, au fil des cotisations obligatoires, des versements volontaires et, le cas échéant, de l’épargne salariale.

Quel que soit le mode d’alimentation, l’argent entre alors dans une phase de capitalisation : chaque montant versé est investi sur des supports financiers qui permettent de faire fructifier peu à peu cette épargne, jusqu’au moment de la retraite.

Au départ à la retraite, l’épargne accumulée peut alors être récupérée, au choix :

Sous forme de rente viagère (c’est la règle pour le compartiment 3), c’est-à-dire que le bénéficiaire touche une somme d’argent chaque mois.

Sous forme de capital (possible dans les compartiments 1 et 2, sous conditions) : l’épargnant récupère son capital en une seule fois ou de manière fractionnée.

Ou encore sous forme d’un mix entre les deux.

Il est aussi possible, dans certains cas, de débloquer l’épargne avant le départ à la retraite. Mais cette “sortie anticipée” est uniquement autorisée dans les cas suivants :

Achat d’une résidence principale (hors sommes issues du compartiment 3),

Accident de la vie : décès du conjoint, surendettement, révocation ou non-renouvellement du mandat d'administration, invalidité (et celle du conjoint), fin des droits au chômage, et cessation d'activité non salariée.

Ce qu’il faut surtout retenir, c’est que ce sont ces deux moments (l’entrée dans le plan et la sortie) ainsi que les compartiments qui déterminent le traitement fiscal applicable. C’est ce qu’on va voir plus en détail dans toute la suite de cet article.

PERO : quelle fiscalité à l'entrée pour le salarié ?

La fiscalité à l’entrée sur les versements volontaires (compartiment 1)

Lors de chaque versement dit “volontaire”, le bénéficiaire a le choix entre 2 options :

Option 1 : demander à ce que ce versement vienne en déduction de son revenu imposable (dans la limite d’un certain plafond), pour bénéficier d’une économie d’impôt.

Option 2 : choisir de ne pas déduire ce versement volontaire de son revenu imposable. La non-déductibilité des versements à l’entrée ne réduit donc pas l’assiette fiscale du salarié, mais lui permet alors, en contrepartie, de bénéficier d’une exonération d’impôt sur le revenu à la sortie.

Quelle est la meilleure option ? L’option 1 est le choix le plus avantageux pour une très grande majorité de salariés. L’option 2 s’adresse surtout aux épargnants non imposables ou faiblement imposés.

Mais si le bénéficiaire opte pour la déduction, encore faut-il savoir jusqu’à quel montant il peut le faire : tout dépend en réalité de son niveau de revenu.

En 2025 :

Si son revenu net imposable 2024 est inférieur à 46 368 € : son plafond de déduction correspond à 10% du PASS (plafond annuel de la sécurité sociale), soit 4 637 €.

Au-delà de 46 368 € : son plafond de déduction passe à 10% du revenu net imposable, dans la limite de 8 PASS, soit jusqu’à 37 094 € en 2024.

À noter : les plafonds de déduction non utilisés des trois années précédentes peuvent être reportés, et il est possible de mutualiser ses plafonds avec ceux de son conjoint en cas d’imposition commune.

La fiscalité à l’entrée sur l’épargne salariale et les cotisations obligatoires (compartiments 2 et 3)

Ces deux types de versements profitent d’une fiscalité très allégée pour les salariés :

Les versements ne sont pas soumis à l’impôt sur le revenu (exonération totale d’IR).

Ils sont uniquement soumis la CSG/CRDS, au taux de 9,70 %.

Une petite précision tout de même : pour les cotisations obligatoires (compartiment 3), l’exonération d’IR est plafonnée à 8 PASS.

PERO : quelle fiscalité à la sortie pour le salarié ?

En cas de déblocage à la retraite sous forme de capital

Une fois n’est pas coutume, la fiscalité dépend du compartiment :

Pour les sommes issues du compartiment 1 (versements volontaires) :

Si le titulaire avait opté pour la déduction de ses versements à l’entrée, l’épargne est soumise à l’impôt sur le revenu au barème progressif, et les plus-values sont soumises au PFU (prélèvement forfaitaire unique) dans la limite de 30% maximum.

Si le titulaire avait opté pour la non-déduction de ses versements à l’entrée, il bénéficie alors d’une exonération d’impôt sur le revenu lors de la sortie de l’épargne retraite en capital.

Pour le compartiment 2 (épargne salariale) : les sommes sont exonérées d'impôt sur le revenu, et les plus-values sont soumises aux prélèvements sociaux (17,2%).

Pour le compartiment 3 : la sortie en capital est autorisée uniquement si le montant de la rente viagère est faible, c'est-à-dire qu'elle n'excède pas 110 € par mois (soit un capital accumulé sur le compartiment 3 d’environ 25 000 à 30 000 euros au moment de la liquidation). Le salarié peut alors choisir une sortie soit sous forme de capital fractionné, soit en totalité.

En cas de déblocage à la retraite sous forme de rente viagère

Lors d’un déblocage à la retraite sous forme de rente, l’imposition est la suivante :

Les sommes issues du compartiment 1 (versements volontaires) :

Si le titulaire avait opté pour la déduction de ses versements à l’entrée, l’épargne est soumise au régime fiscal RVTG (rente viagère à titre gratuit) : imposition à l’IR avec abattement de 10% pour frais professionnels (plafonné) + prélèvements sociaux (17,2%).

Si le titulaire avait opté pour la non-déduction de ses versements à l’entrée, , l’épargne est soumise au régime fiscal RVTO (rente viagère à titre onéreux) : imposition à l’IR avec un abattement fixé en fonction de l’âge de l’épargnant + prélèvements sociaux (17,2%) sur la fraction imposable de la rente.

Les versements issus du compartiment 2 (épargne salariale) sont soumis également au régime fiscal RVTO, mentionné précédemment.

Les versements obligatoires sont soumis au régime fiscal RVTG, également mentionné précédemment.

À noter que pour le régime RVTO, la fraction de la rente qui sera soumise à l’impôt sur le revenu et aux prélèvements sociaux dépend de l’âge du salarié au moment du premier versement de rente, comme indiqué ci-dessous :

En cas de déblocage anticipé

Suite à un accident de la vie

En cas de gros pépin, le salarié peut décider de débloquer les sommes déposées sur les trois compartiments de son plan d’épargne retraite obligatoire (les versements volontaires, l’épargne salariale et les cotisations obligatoires sont tous déblocables).

Il bénéficie également d’une fiscalité avantageuse : l’épargne est exonérée d’impôt sur le revenu, seules les plus-values sont soumises aux prélèvements sociaux (17,2%).

Pour l’achat d’une résidence principale

Dans le cadre d’un déblocage anticipé pour l'acquisition d’une résidence principale, les conditions sont différentes : seuls les versements volontaires et l’épargne salariale sont déblocables.

La fiscalité est par ailleurs un peu moins avantageuse dans ce cadre :

Les versements volontaires sont soumis à l’impôt sur le revenu au barème progressif s’ils ont été déduits de l’assiette fiscale, et ils sont exonérés d’IR s’ils n’ont pas été déduits. Toutes les plus-values sont soumises au PFU (prélèvement forfaitaire unique, 30% maximum).

Les versements issus de l’épargne salariale sont exonérés d’impôt sur le revenu, mais soumis aux prélèvements sociaux (17,2%).

PERO : quelle fiscalité pour l’entreprise ?

Pour finir, le PER obligatoire n’est pas seulement avantageux pour les salariés. Côté entreprise aussi, la mécanique fiscale est redoutablement efficace.

Les cotisations versées dans le cadre du PERO bénéficient en effet d’un traitement particulièrement intéressant :

Déduction du bénéfice imposable : toutes les cotisations versées sont considérées comme des charges déductibles. Autrement dit, elles viennent réduire le résultat financier de l’entreprise.

Allégement des cotisations sociales : les cotisations obligatoires versées par l’employeur dans le cadre d’un PERO sont soumises au forfait social réduit de 20 à 16%.

Mais attention : ce dernier point est valable jusqu’à une certaine limite. Dans le cas où le montant des cotisations dépasse les 5% de la rémunération brute annuelle du collaborateur (plafonnée à 5 PASS), les cotisations obligatoires repassent au forfait social à 20%, et sont réintégrées dans l’assiette de calcul des charges sociales classiques.

La part alimentée par le salarié, si elle existe, est assimilée à un salaire : elle est donc soumise aux charges sociales classiques.

Par ailleurs, dans les entreprises assujetties à la taxe sur les salaires, les cotisations obligatoires de l’employeur entrent dans l’assiette de cette taxe.

Fiscalité du PERO : ce qu’il faut retenir

La fiscalité du PERO, ce n’est pas juste une histoire de taux et de compartiments. C’est un vrai levier stratégique.

Pour l’entreprise, elle permet d’alléger le coût des contributions obligatoires tout en bénéficiant d’un cadre social favorable.

Pour les salariés, elle ouvre la voie à une vraie optimisation fiscale, que ce soit à l’entrée ou à la sortie.

Alors oui, les règles sont techniques. Ce n’est pas la partie la plus lisible du dispositif. Mais c’est bien cette mécanique fiscale qui fait la différence entre un simple dispositif mis en place… et un outil pleinement exploité !