Loi “industrie verte” : quel impact sur les plans d’épargne retraite ?

La loi “industrie verte”, adoptée il y a quelques mois, marque une petite révolution dans le monde de l’épargne retraite. Pourtant, beaucoup de personnes concernées (courtiers, assureurs, DRH et dirigeants d’entreprises bénéficiaires d’un PER collectif…) sont encore peu voire pas du tout informées sur le sujet.

Alors on a décidé de prendre le taureau par les cornes et de vous faire un récap détaillé dans cet article.

On va voir :

En quoi consiste cette loi,

Quel est son calendrier d’entrée en application,

Les mesures qui concernent le PER (Plan d’épargne retraite),

Comment vous pouvez les anticiper.

Suivez le guide !

Loi industrie verte : de quoi parle-t-on au juste ?

La loi relative à l’industrie verte, également appelée loi n°2023-973, est un texte qui a été publié au Journal officiel du 24 octobre 2023, et qui vise à accélérer la réindustrialisation de la France, en faisant du pays le leader de l'industrie verte en Europe, notamment à travers la décarbonation.

Quel est le lien avec l’épargne retraite ? On vous l’accorde : il ne saute pas immédiatement aux yeux. Mais il existe bel et bien.

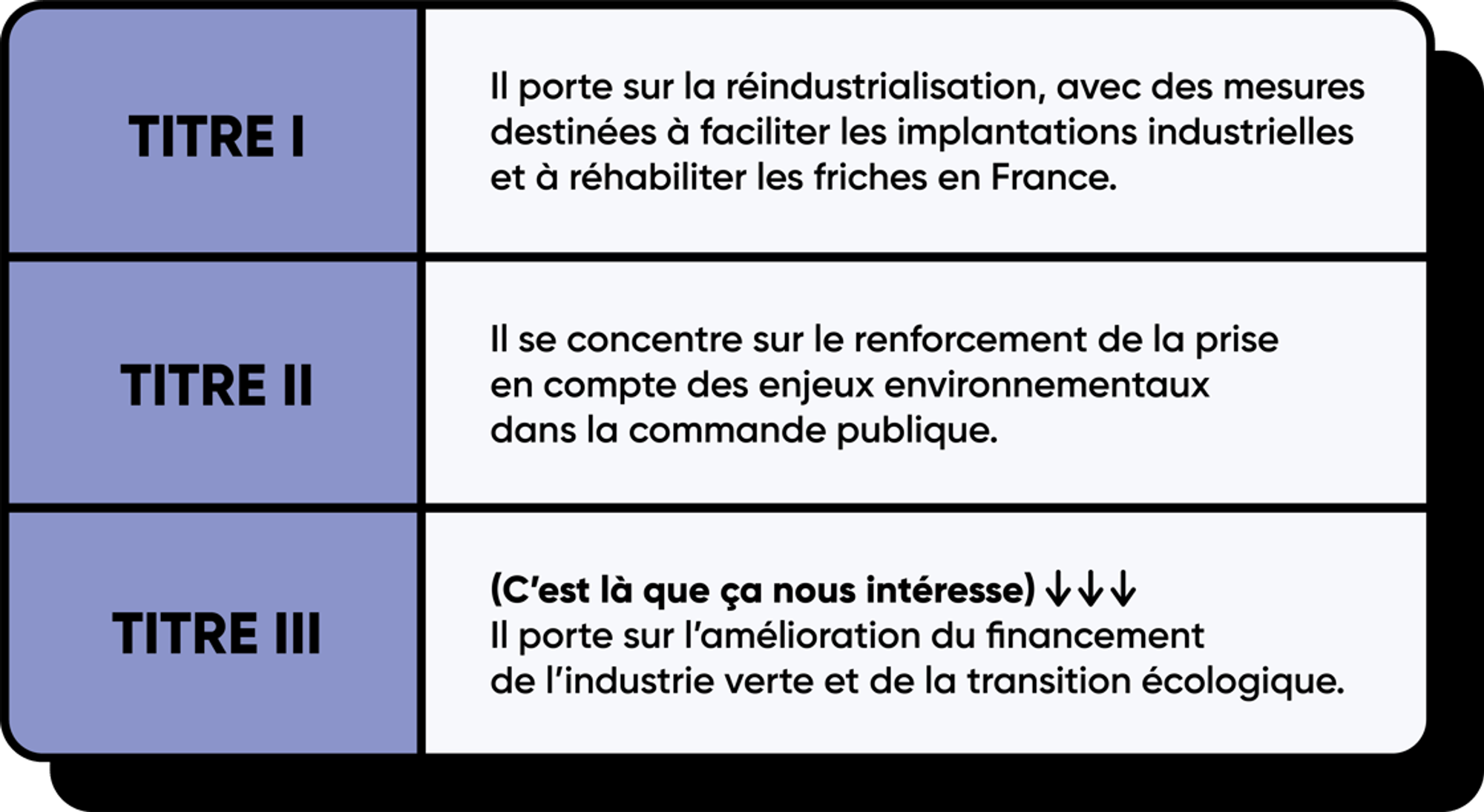

Le texte comprend en fait 40 articles répartis en 3 titres :

Ce dernier point passe notamment par les plans d’épargne. L’idée est en effet de flécher plus efficacement les financements privés vers les activités de transition écologique et la décarbonation, et notamment les investissements de long terme. C’est ce qui explique les mesures visant à faire évoluer les contrats d’assurance vie et (bingo !) le PER.

Le calendrier d’entrée en application de la loi industrie verte

L’entrée en vigueur de la loi est progressive : certaines dispositions ont pris effet dès l’adoption de la loi en octobre 2023, tandis que d’autres seront appliquées à partir de dates spécifiques. Il y a notamment des échéances en juillet 2024 et en octobre 2024.

Mais tout n’est pas encore clair comme de l’eau de roche : certaines modalités de mise en œuvre doivent en effet encore être précisées par décret.

C’est ce qui rend l’anticipation de cette nouvelle loi particulièrement délicate. On est encore dans le flou sur un certain nombre de points…

On vous donne donc un avant-goût des mesures prévues concernant l’épargne retraite, même si comme on vient de l’expliquer, on avance sur un terrain mouvant !

Ce qui va changer pour le PER

Voici un aperçu des principales mesures qui concernent les dispositifs d’épargne retraite des entreprises :

.webp)

À noter : comme expliqué précédemment, l'objectif global des mesures est d'orienter l'épargne retraite vers le financement de la transition écologique. Mais, vous l'aurez remarqué, beaucoup de ces changements sont peu liés à l'industrie verte. En réalité, cette loi sert donc également de levier pour renforcer plus généralement l'efficacité et la lisibilité des PER.

Mais rentrons à présent un peu plus dans le détail de chaque mesure :

1. Les contrats d’épargne retraite en gestion pilotée devront désormais intégrer une part d’actifs non cotés, c’est-à-dire de “private equity”. Selon un article de retraite.com, l’investissement non coté concernerait le profil ‘Équilibre’, (qui est le profil par défaut), et devrait peser entre 3% et 8% en fonction du terme du contrat.

L’objectif de cette mesure : orienter l’investissement des épargnants vers les PME et les ETI afin de les accompagner dans le financement de leur décarbonation.

2. L'accès à des fonds traditionnellement réservés aux investisseurs professionnels sera facilité. Il pourra par exemple s’agir de fonds professionnels à vocation générale (FPVG), de fonds professionnels de capital-investissement (FPCI), d’organisme de titrisation (OT) ou encore d’organisme de financement spécialisé (OFS), tant que la protection de l’épargnant est considérée comme suffisante.

L’objectif de cette mesure : favoriser la diversification des portefeuilles des bénéficiaires.

3. Les transferts entre dispositifs d'épargne retraite (qui sont actuellement définis par l'article L. 224-6 du code monétaire et financier) seront facilités grâce à la réduction du délai de préavis maximal de 18 à 6 mois. Les conditions de transfert des dispositifs Article 83 vers un PERO seront également assouplies, et les frais pour les transferts des contrats seront plafonnés.

L’objectif de cette mesure : offrir aux entreprises une meilleure flexibilité dans la gestion de leur dispositif d’épargne retraite.

4. La loi imposera de nouvelles exigences en matière de transparence sur les frais et la performance des investissements sur les produits d’épargne retraite, ainsi que sur le devoir de conseil. Les gestionnaires devront par exemple publier des relevés annuels de situation détaillés et les mettre à disposition de leurs bénéficiaires de manière durable. Dans le cas des transferts, une obligation d'information et de comparaison entre l'ancien et le nouveau plan sera imposée.

L’objectif de cette mesure : mieux protéger les épargnants et renforcer la lisibilité des PER.

5. Les tables de mortalité seront harmonisées, c’est-à-dire que les tables différenciées par sexe ne pourront plus être utilisées.

Qu’est-ce qu'une table de mortalité ? C’est un outil statistique qui donne, pour chaque âge, la probabilité annuelle de décès d’un individu, et qui est utilisé dans la gestion des risques et la fixation des montants de pension.

L’objectif de cette mesure : unifier le calcul des rentes, en utilisant une seule et unique table de mortalité (qui pourrait être celle des femmes).

À noter : les femmes ayant statistiquement une espérance de vie plus élevée que les hommes, la rente des futurs retraités masculins pourrait baisser de 13 à 14% en raison de cette mesure.

6. L’identification des contrats en déshérence, c’est-à-dire qui n’ont été ni réclamés ni versés aux bénéficiaires plus d’un an après leur terme, sera facilitée grâce à un renforcement de la communication des informations. Concrètement, le GIP (groupement d'intérêt public) “Union Retraite”, qui réunit les organismes de retraite obligatoire, de base et complémentaire, pourra désormais communiquer plus d’informations aux gestionnaires (date du décès du titulaire, date de liquidation par le titulaire de sa pension…).

L’objectif de cette mesure : protéger les intérêts des bénéficiaires et faciliter une transition plus fluide des actifs après le décès des titulaires.

Bon à savoir :

Au-delà de toutes ces mesures qui s’appliquent aux dispositifs d’épargne retraite d’entreprise (et notamment le PERO), il y a également des mesures qui s’appliquent aux PER individuels. On ne va pas rentrer dans les détails, mais on peut notamment citer les 2 points suivants :

La loi industrie verte introduit le PEAC (plan d’épargne avenir climat), un nouveau produit d’épargne réservé aux jeunes entre 0 et 21 ans, qui sera disponible au 1er juillet 2024. Il s’impose comme une alternative au PER pour les enfants mineurs, qui n’est plus autorisé depuis le début de l’année.

Les gestionnaires de fonds de PER individuels seront tenus de recueillir les préférences de durabilité de leurs clients et de les refléter dans les grilles d’investissement proposées.

Comment anticiper les changements de la loi industrie verte sur le PER ?

Si vous faites du courtage en produits d’épargne collective, préparez-vous : vous allez forcément être impacté par les mesures de la loi industrie verte.

Et comme pour toute évolution réglementaire, plus vous anticipez, mieux vous pourrez vous adapter en toute sérénité.

Alors restez bien informé ! On devrait en effet avoir plus d’infos concrètes sur la mise en application des mesures qui concernent les PER dans les semaines et mois à venir.

On prévoit d’ailleurs d’organiser un webinar dédié au sujet en septembre : on vous partagera donc plus d’infos concrètes et un lien de pré-inscription très bientôt.