Fiscalité du PER individuel : tout comprendre pour optimiser vos versements et votre épargne retraite

Optimiser vos impôts aujourd'hui tout en préparant votre retraite de demain ? C’est possible, grâce à un dispositif d’épargne ultra-avantageux : le plan d’épargne retraite individuel (également appelé PER individuel ou PERIN).

Optimiser vos impôts aujourd'hui tout en préparant votre retraite de demain ? C’est possible, grâce à un dispositif d’épargne ultra-avantageux : le plan d’épargne retraite individuel (également appelé PER individuel ou PERIN).

Mais pour en profiter pleinement, il faut en comprendre tous les mécanismes : déductions fiscales, limites de versement, options de déblocage, taxation au moment du départ en retraite...

Alors dans cet article, on vous donne toutes les infos utiles pour utiliser intelligemment ce dispositif, et vous constituer un capital retraite optimisé, sans faire de faux pas.

Qu'est-ce que le PER individuel ?

Le fonctionnement général du PER

Le PER individuel est un produit d'épargne retraite créé par la loi Pacte de 2019. Il s’adresse à tout le monde : salariés, indépendants, fonctionnaires, demandeurs d'emploi… et permet de se constituer progressivement un complément de revenus pour la retraite, tout en bénéficiant d'avantages fiscaux.

Il repose sur deux grandes étapes clés :

La phase de constitution de l’épargne : pendant votre vie active, vous effectuez des versements volontaires sur votre PER, à votre rythme. Ces sommes sont ensuite investies sur des supports financiers pour faire grandir votre capital en vue de la retraite.

La phase de sortie : une fois l'âge de la retraite atteint, plusieurs options s'offrent à vous pour récupérer votre épargne :

Sous forme de capital (en une fois ou de manière fractionnée),

Sous forme de rente viagère (versement régulier jusqu'à votre décès),

Ou un panaché des deux selon vos besoins et vos objectifs patrimoniaux.

Une épargne retraite structurée en trois compartiments

Le PER individuel est organisé en trois compartiments, selon l’origine des sommes versées.C’est une spécificité introduite par la loi Pacte pour regrouper dans un même contrat plusieurs types d’épargne retraite auparavant séparés.

Compartiment 1 : vos versements volontaires, que vous pouvez déduire de votre revenu imposable (c’est celui qu’on va surtout développer dans la suite de cet article).

Compartiment 2 : l’épargne salariale (intéressement, participation, etc.) si vous transférez des sommes issues d’un ancien plan d’entreprise (intéressement, participation...).

Compartiment 3 : les versements obligatoires, pour ceux qui transfèrent sur leur PER individuel le capital issu d’un ancien contrat collectif obligatoire (comme un article 83) ou d’un PERO (plan d’épargne retraite obligatoire).

Dans un plan d’épargne retraite individuel, c’est principalement le compartiment 1 qui est utilisé. C’est là que vous effectuez des versements volontaires, à votre rythme, et c’est aussi là que se concentrent les avantages fiscaux les plus intéressants.

Pourquoi ouvrir un PER individuel ?

Le succès du plan d’épargne retraite individuel repose essentiellement sur sa flexibilité.

Pensé pour accompagner des parcours professionnels variés et des projets de vie changeants, il constitue en effet un outil idéal pour se bâtir un capital solide pour la retraite, tout en optimisant sa fiscalité.

Ses atouts principaux :

Une grande souplesse d'épargne : vous épargnez à votre rythme, sans contraintes imposées sur vos versements.

Une portabilité totale : votre PER individuel vous suit tout au long de votre carrière, quel que soit votre statut professionnel. Vous pouvez également facilement y transférer votre épargne issue d’éventuels autres contrats d'épargne retraite.

Plusieurs options de sortie : vous avez le choix entre un déblocage en capital, en rente viagère ou une combinaison des deux, selon vos besoins au moment de votre départ en retraite.

Un levier fiscal puissant : comme on va le voir plus en détail, vos versements volontaires peuvent être déduits de votre revenu imposable, ce qui permet une réduction immédiate de votre imposition. Et ça, c’est toujours bon à prendre !

La fiscalité à l’entrée du PER individuel : quels avantages pour les versements ?

La déduction des versements volontaires sur le revenu imposable

Lorsque vous alimentez votre PER individuel en y effectuant des versements, vous avez le choix entre deux options :

Déduire vos versements pour réduire votre impôt sur l’année fiscale en cours,

Ne pas déduire vos versements, pour alléger votre fiscalité à la sortie, c’est-à-dire au moment de la retraite.

Ce choix est crucial car il conditionne à la fois le bénéfice fiscal immédiat de vos versements, et l’impact sur l’imposition de votre capital au moment de la retraite.

On vous aide à y voir clair, pour choisir l’option qui vous correspond le mieux.

Déduire ses versements, pour profiter d’un avantage fiscal immédiat

Si vous choisissez de déduire vos versements volontaires, ceux-ci viennent directement réduire votre revenu imposable, et donc le montant de vos impôts sur l’année fiscale concernée.

En pratique, l'avantage fiscal est visible dès l'année suivante sur votre avis d'imposition.

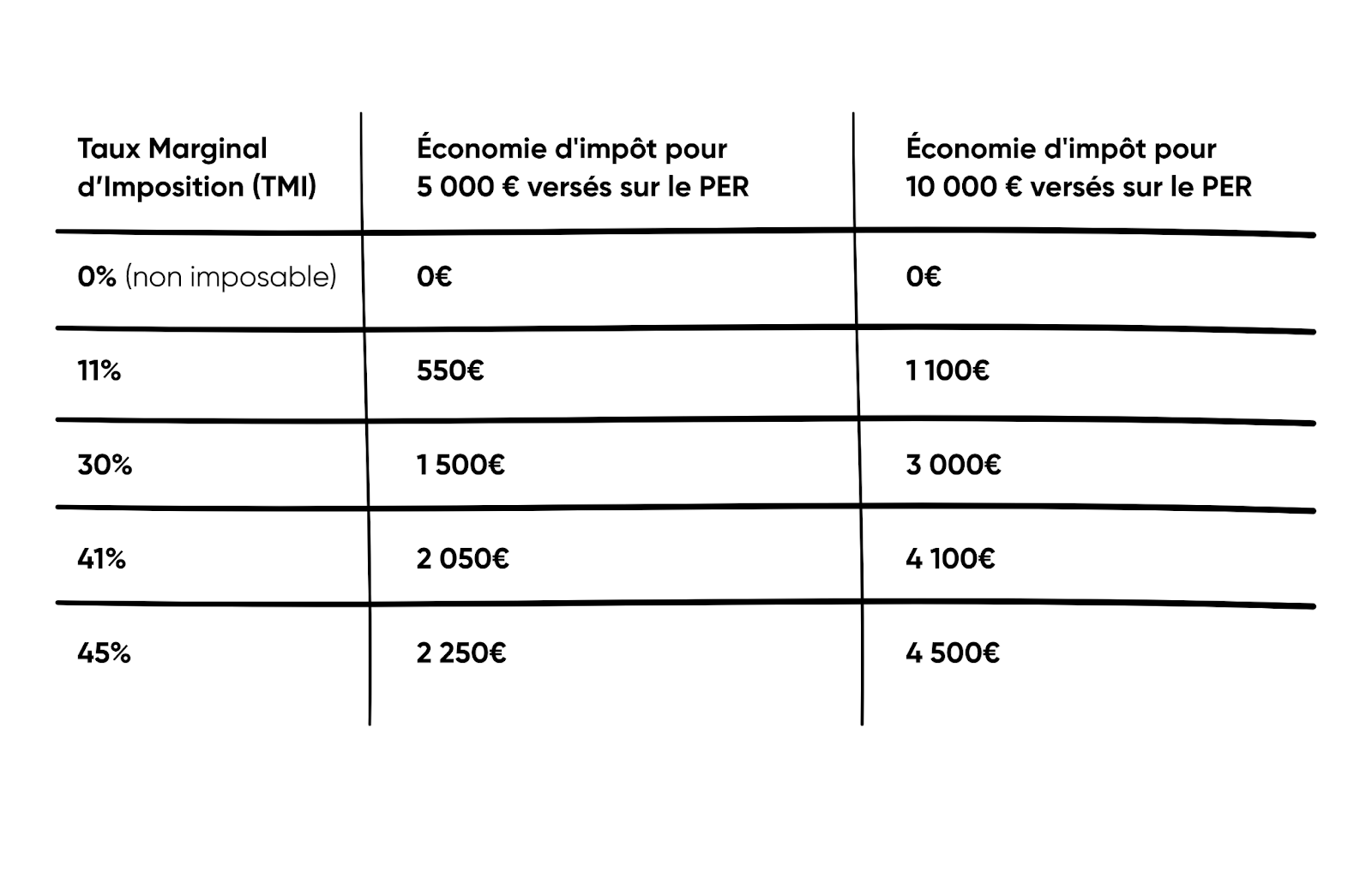

Cet avantage est d’autant plus intéressant si votre taux marginal d’imposition (TMI), c’est-à-dire la fiscalité qui s'applique à la tranche la plus élevée de vos revenus, est élevé.

Exemples concrets :

Ne pas déduire ses versements, pour préparer une sortie plus avantageuse

Vous pouvez également choisir de renoncer à la déduction de vos versements volontaires. C’est une stratégie moins connue, mais qui peut s'avérer pertinente pour certains épargnants.

Vous ne bénéficiez alors pas de l’économie d'impôt immédiate. En revanche, vous vous préparez une sortie beaucoup plus douce : au moment de récupérer votre épargne à la retraite, le capital issu de vos versements sera en effet totalement exonéré d'impôt sur le revenu. Seules les plus-values générées seront taxées à 30% maximum (via la flat tax).

Cette stratégie est-elle plus avantageuse que la déduction ? Soyons honnêtes : dans l’écrasante majorité des cas, non.

Pourquoi ? Parce que votre taux d’imposition est souvent plus bas à la retraite qu’en activité. Résultat : il est généralement plus intéressant de profiter du gain fiscal sur vos versements aujourd’hui, et d’être (un peu) imposé plus tard.

Ne pas déduire ses versements volontaires n’est en réalité judicieux que dans le cas particulier où :

Vous êtes faiblement imposé aujourd'hui (TMI de 11% ou moins),

Vous prévoyez de débloquer votre épargne sous forme de capital au moment de votre départ en retraite (vous allez comprendre pourquoi en lisant la partie sur la fiscalité à la sortie).

Quelles sont les limites de versement sur un PER ?

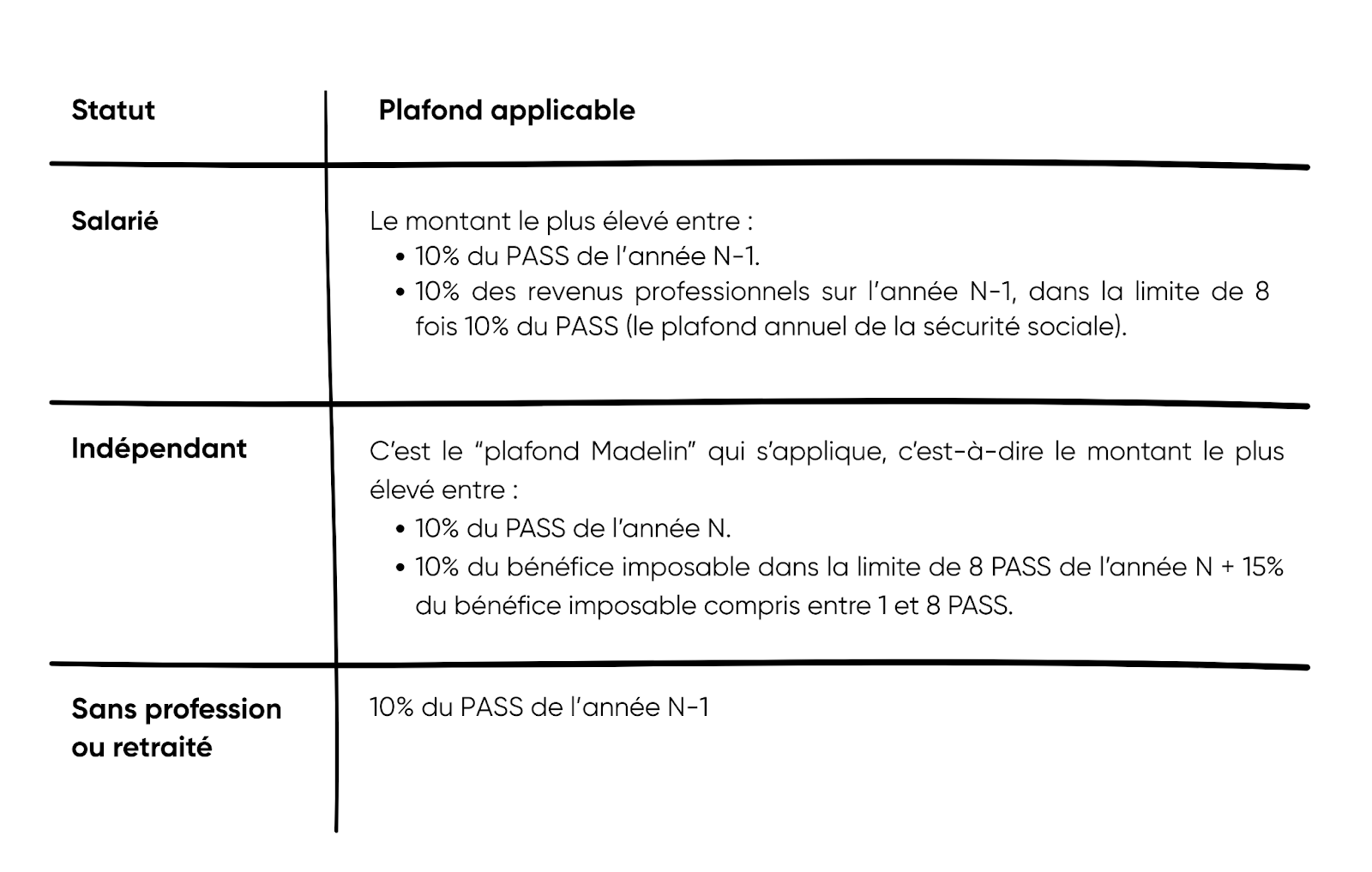

Déduire ses versements volontaires, c'est un bon début. Mais encore faut-il savoir jusqu'à combien vous avez le droit de déduire. Car comme souvent en fiscalité, il y a un plafond à respecter.

Ce plafond, aussi appelé “disponible fiscal” varie en fonction de votre statut, et du PASS, le plafond annuel de la sécurité sociale :

Petite mise en garde utile : votre limite de déduction fiscale est unique, même si vous possédez d'autres produits d’épargne retraite que le PER individuel (par exemple un PER d’entreprise, comme un PER obligatoire ou PERO). Vous n’avez pas un plafond par contrat : vos versements déductibles s’additionnent, et doivent rester dans la limite globale autorisée chaque année.

Vous pouvez toutefois maximiser votre plafond de deux manières :

En utilisant vos plafonds non utilisés des trois dernières années (sauf plafond Madelin).

En mutualisant vos plafonds avec ceux de votre conjoint ou partenaire de PACS si vous êtes imposés ensemble.

Autrement dit, vous avez peut-être probablement plus de marge sur vos versements que vous ne le pensez.

L’impact fiscal selon le statut : salarié, indépendant, retraité

Le principe fiscal du PER individuel est le même pour tous : vos versements volontaires peuvent être déduits de vos revenus imposables, dans la limite d’un plafond annuel.

Mais comme on l’a vu, les règles de calcul de ce montant limite varient selon votre statut, et surtout, l’intérêt réel de la déduction dépend de votre niveau d’imposition.

Si vous êtes salarié : le PER est particulièrement intéressant si vous êtes dans une tranche marginale d’imposition de 30% ou plus, et que vous ne bénéficiez pas déjà d’un plan d’épargne retraite d’entreprise. Chaque euro versé vous fait économiser de l’impôt immédiatement, ce qui en fait un très bon levier de défiscalisation.

Si vous êtes indépendant (TNS) : votre plafond d’épargne retraite est plus élevé que celui des salariés. Vous pouvez donc déduire des montants importants (grâce au régime Madelin), ce qui permet une vraie optimisation de votre base imposable si vous avez des bénéfices confortables.

Si vous êtes retraité : oui, vous pouvez encore verser sur un plan d’épargne retraite et profiter de la déductibilité. Mais dans la pratique, cela reste peu intéressant, car le plafond est bas, et votre fiscalité à la retraite est souvent moins élevée que pendant votre vie active. Résultat : l’économie d’impôt obtenue est limitée, et la fiscalité à la sortie (notamment en rente) peut venir grignoter l’avantage fiscal initial.

La fiscalité à la sortie : comment sont imposés les retraits du PER individuel à la retraite ?

La fiscalité en cas de sortie en capital

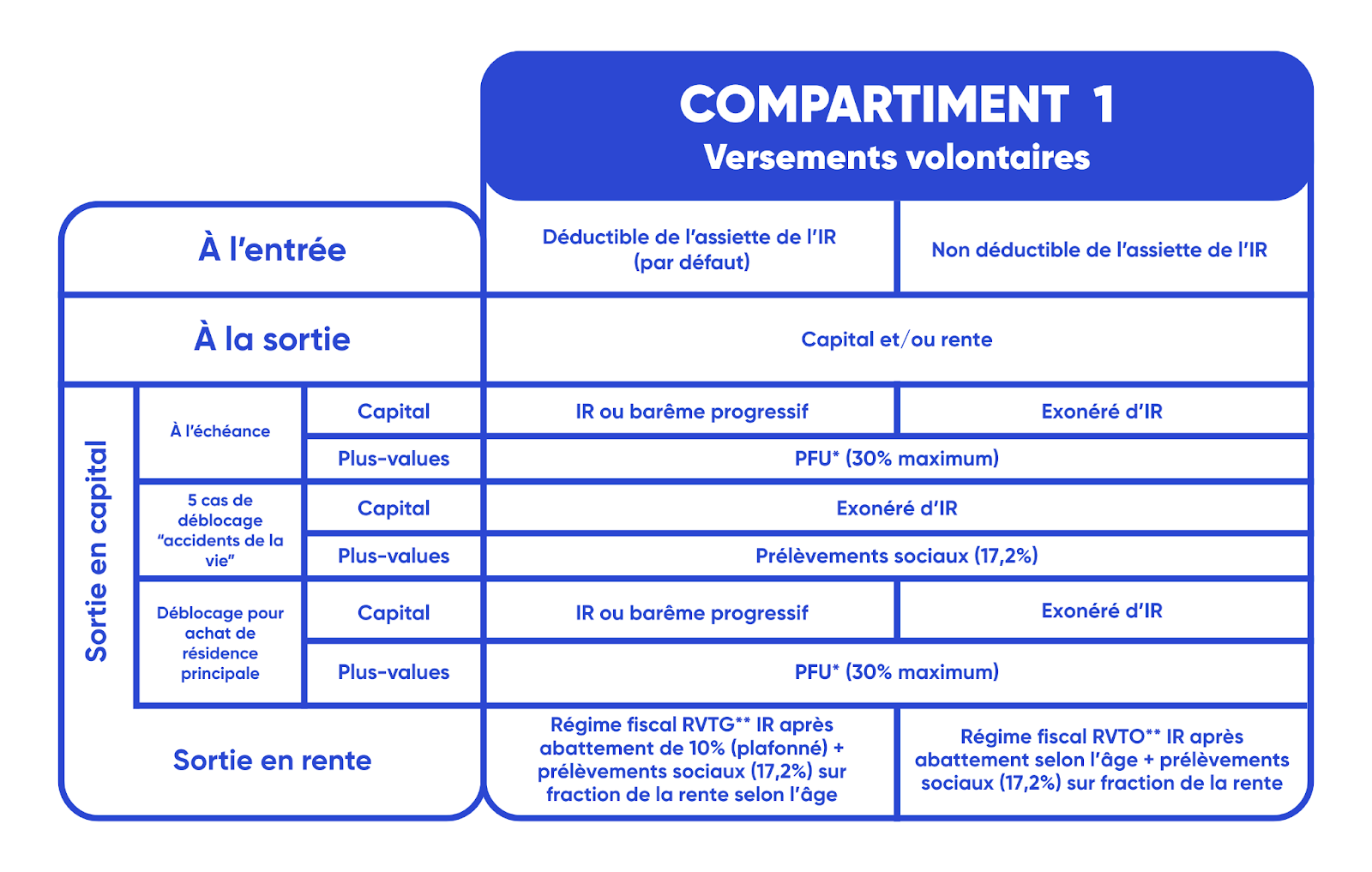

Si vous choisissez de récupérer votre épargne retraite sous forme de capital, c’est-à-dire en retirant l’argent de votre PER d’un seul coup ou en plusieurs fois, sans le transformer en revenu régulier, la fiscalité qui s’applique va dépendre du choix que vous avez fait au moment de vos versements :

Si vous avez déduit vos versements : deux couches de fiscalité s’appliquent :

Votre capital récupéré est imposé à l’impôt sur le revenu, dans votre catégorie de revenus imposables.

Les plus-values générées par votre épargne sont, elles, soumises à la flat tax (Prélèvement Forfaitaire Unique ou PFU) de 30%. Vous pouvez aussi demander à être imposé selon votre barème progressif si cela est plus avantageux.

Si vous n'avez pas déduit vos versements : le capital est totalement exonéré d’impôt sur le revenu. Seules les plus-values restent imposables, à hauteur de 30% via la flat tax.

La fiscalité en cas de sortie en rente viagère

Si vous optez pour une rente viagère, votre épargne retraite est transformée en un revenu régulier, versé jusqu'à votre décès. Là-encore, le régime fiscal qui s’applique dépend du choix que vous avez fait au moment des versements :

Si vos versements ont été déduits de votre revenu imposable : vous relevez du régime des rentes viagères à titre gratuit (RVTG).

Votre rente est alors imposée comme une pension de retraite classique, c’est-à-dire qu’elle est soumise à l'impôt sur le revenu, après un abattement forfaitaire de 10% (dans la limite de 4 258 € pour les revenus 2025, plafond actualisé chaque année).

Les prélèvements sociaux, au taux de 17,2%, s'appliquent sur le montant net imposable de la rente, soit après l'abattement de 10%.

Si vos versements n’ont pas été déduits de votre revenu imposable : la rente est fiscalisée selon le régime des rentes viagères à titre onéreux (RVTO).

Dans ce cas, seule une fraction de votre rente est soumise à l'impôt sur le revenu, en fonction de votre âge au moment du premier versement :

70% imposable si vous avez moins de 50 ans,

50% imposable entre 50 et 59 ans,

40% imposable entre 60 et 69 ans,

30% imposable à partir de 70 ans.

Les prélèvements sociaux de 17,2% s'appliquent également, sur la même fraction imposable de la rente.

Comment choisir entre sortie en capital et sortie en rente ?

Chaque option présente des avantages. Tout dépend donc de votre situation personnelle… et de votre stratégie fiscale.

Pourquoi opter pour la sortie en capital ? Ce mode de déblocage est souvent choisi pour sa souplesse : il vous permet de disposer librement de votre épargne retraite, en une seule fois ou en plusieurs retraits étalés dans le temps.

Mais attention : récupérer tout votre capital d’un coup peut vous faire grimper dans les tranches supérieures de l’impôt sur le revenu si les montants sont élevés. Mieux vaut donc bien anticiper et, si besoin, étaler vos retraits sur plusieurs années pour optimiser votre fiscalité.

Pourquoi opter pour la sortie en rente viagère ? Ce mode de déblocage vous permet de lisser la perception de votre épargne dans le temps. En étalant vos revenus, vous pouvez limiter votre pression fiscale annuelle. Ce choix peut donc s'avérer plus intéressant si vous souhaitez éviter une forte imposition immédiate.

Pour résumer :

Choisissez la sortie en capital si :

Vous avez un projet précis à financer (résidence principale, voyage, soutien aux enfants…),

Vous souhaitez récupérer votre épargne pour la placer sur un autre support,

Vous êtes capable de planifier vos retraits dans le temps pour limiter l’impact fiscal.

Choisissez la sortie en rente viagère si :

Vous souhaitez un revenu garanti à vie pour sécuriser votre retraite,

Vous n’avez pas besoin immédiat de liquidités,

Vous préférez lisser l’impact fiscal dans le temps, surtout si vous avez effectué des versements non déduits.

La fiscalité en cas de déblocage anticipé

En principe, l’épargne placée sur votre PER est bloquée jusqu’à votre départ en retraite.

Mais la loi prévoit plusieurs situations exceptionnelles dans lesquelles vous pouvez récupérer vos fonds avant l’échéance, dans des conditions fiscales spécifiques.

Voici les cas de déblocage anticipé autorisés, avec la fiscalité applicable à chacun :

Déblocage pour accident de la vie : en cas d’événement grave, vous pouvez débloquer votre plan d’épargne retraite avec une exonération complète d’impôt sur le revenu. Cela concerne les cas suivants :

L’invalidité du titulaire, de son conjoint ou de ses enfants,

Le décès du conjoint ou du partenaire de PACS,

Le surendettement,

L’expiration des droits aux allocations chômage,

La cessation d’activité non salariée à la suite d'une liquidation judiciaire.

Dans toutes ces situations, vous récupérez l’intégralité de votre épargne (capital et plus-values) sans aucune fiscalité. En revanche, les intérêts produits par les versements donnent lieu au paiement des prélèvements sociaux au taux de 17,2%.

Déblocage pour l’achat de la résidence principale : ici, la fiscalité est plus classique.

Le capital correspondant aux versements déduits est soumis à l’impôt sur le revenu,

Les plus-values sont soumises à la flat tax de 30%, sauf option pour l'imposition au barème progressif si cela est plus avantageux.

Il est donc important de bien anticiper l’impact fiscal avant d'envisager un déblocage de son plan d’épargne retraite pour un projet immobilier.

PER individuel : quelle fiscalité en cas de décès ?

Le plan d’épargne retraite individuel est aussi pensé pour protéger vos proches au cas où vous décèderiez avant d’avoir récupéré votre épargne. Parce que même si personne n’aime parler de ça, mieux vaut prévoir... pour éviter de tout laisser à l’administration fiscale.

En cas de décès, l’épargne retraite constituée est en effet transmise aux bénéficiaires que vous avez désignés.

Comment est-t-elle taxée ? Cela dépend surtout d’une chose : votre âge au moment du décès.

Si le décès survient avant vos 70 ans : la fiscalité est alors proche de celle de l’assurance-vie (et elle est très avantageuse). Chaque bénéficiaire bénéficie d’un abattement de 152 500 € sur les sommes reçues. Au-delà, un prélèvement de 20% est appliqué jusqu’à 700 000 €, puis de 31,25% au-delà.

Résultat : à moins d’avoir accumulé un énorme capital sur votre plan d’épargne retraite, vos bénéficiaires toucheront l’épargne sans payer d’impôts.

Si vous décédez après vos 70 ans : c’est un poil plus compliqué.

Les versements effectués avant vos 70 ans sont soumis au régime avantageux vu plus haut (abattement de 152 500 € par bénéficiaire).

Les versements effectués après vos 70 ans ne bénéficient quant à eux que d’un abattement global de 30 500 € (partagé entre tous les bénéficiaires). Au-delà de cette somme, le capital est intégré à votre succession classique, avec des droits calculés selon le lien de parenté.

Conclusion : il est avantageux de faire un maximum de versements avant ses 70 ans. Si vous avez bien alimenté votre plan d’épargne retraite avant cet âge, vos bénéficiaires resteront en effet largement protégés en matière d’impôts.

Et si vous n’avez pas désigné de bénéficiaire ? Pas d’inquiétude : la plupart des PER (dont celui de Gedeon), prévoient une clause bénéficiaire par défaut dans leurs conditions générales. Cette clause désigne généralement vos proches (par exemple : votre conjoint, puis vos enfants, etc.). Résultat : l’épargne ne passe pas dans votre succession classique, mais est transmise selon cette clause, avec la fiscalité avantageuse du PER.

Cela dit, cette clause par défaut ne correspond pas toujours à votre situation familiale ou à vos volontés. Pensez donc à la vérifier et la personnaliser si besoin, surtout en cas de mariage, divorce, naissance…

En résumé : ce qu’il faut retenir sur la fiscalité du PER individuel

Déduction des versements, sortie en capital ou en rente, déblocage anticipé… ce qu’il faut retenir, c’est qu’en matière de plan d’épargne retraite individuel, chaque choix a ses impacts, mais aussi et surtout ses opportunités.

Il est donc utile de bien connaître les règles du jeu pour les tourner à votre avantage, affiner votre stratégie de versements, préparer votre sortie, et économiser intelligemment sur vos impôts.

Pour vous simplifier la vie, voici un tableau qui résume l’essentiel de ce que vous devez retenir sur la fiscalité du PER individuel :

Vous maîtrisez désormais les règles du jeu : plafonds, déductions fiscales, modes de sortie... il ne vous reste plus qu’à adapter vos versements à votre projet de retraite, et à tirer partie des avantages du plan d’épargne retraite individuel. À vous de jouer !