Maximiser la retraite des salariés avec la passerelle PEE - PER

As-tu déjà entendu parler des passerelles entre le PEE et le PER ? Si tu te demandes ce que c'est, sache que c'est une astuce super innovante qui permet aux salariés de profiter d'un cadre fiscal ultra-avantageux pour leur épargne retraite ! Pour tirer le meilleur parti de ces deux enveloppes fiscales, proposées par le plan d’épargne entreprise (PEE) et le plan d’épargne retraite (PER), et maximiser l'avantage retraite des salariés, Gedeon te montre comment transférer les sommes issues du PEE vers le PER !

⏱️ Temps de lecture : 3'

PEE et PER entreprise : deux dispositifs complémentaires

Le PEE et le PER entreprise sont des dispositifs d'épargne salariale mis en place par les entreprises pour permettre à leurs employés de se constituer une épargne à moyen ou long terme, en bénéficiant d'avantages fiscaux et sociaux.

Bien qu'ils partagent des similarités, ils sont très différents dans le fond, et poursuivent deux objectifs distincts :

Le PEE : objectif moyen/long terme

Le PEE (plan d’épargne entreprise) est un plan d'épargne collectif proposé par l'entreprise à ses salariés. Ce dernier offre la possibilité de constituer une épargne à moyen et long terme, associée à des avantages fiscaux et sociaux.

Plusieurs sources peuvent alimenter un plan d’épargne entreprise :

La participation (obligatoire dans les entreprises de plus de 50 salariés) : elle prévoit la redistribution d’une partie des bénéfices de l’entreprise aux salariés, généralement en fonction de leur salaire ou de leur ancienneté. Elle consiste donc à partager une partie des bénéfices de l'entreprise avec les effectifs.

Les primes d’intéressement : elles sont versées aux salariés sous condition d'atteinte d'un objectif. Elles sont souvent basées sur des critères tels que la performance globale de l'entreprise, le chiffre d'affaires, les bénéfices ou la productivité.

Les versements volontaires du salarié.

Le PEE offre un cadre fiscal attractif, car les sommes versées dans ce dispositif bénéficient d'une exonération d'impôt sur le revenu au moment de leur versement. Sous réserve de certaines conditions et durées de blocage spécifiques, les revenus générés par l'épargne dans le PEE sont également exonérés d'impôt sur le revenu !

Au bout de 5 ans minimum, le salarié peut récupérer son épargne sur son PEE, sous forme de capital.

Les versements à titre personnel sur un PEE ne doivent pas dépasser 25 % de la rémunération brute annuelle du salarié (tous plans confondus).

Un PEE est obligatoirement ouvert par l’entreprise, et son adhésion s’effectue uniquement dans le cadre collectif de l’entreprise, seuls les salariés peuvent en bénéficier.

Le PER : objectif retraite

Le PER (plan d’épargne retraite), quant à lui, est un dispositif d'épargne individuel ou collectif qui permet de se constituer une épargne pour la retraite, en bénéficiant aussi d'avantages fiscaux et sociaux.

Il existe plusieurs types de PER, parmi eux : le PER obligatoire, qui remplace le PER entreprise, anciennement appelé « Article 83 ». Ce plan d’épargne retraite est proposé par certaines entreprises, et il se base sur l'adhésion obligatoire des employés appartenant à la catégorie visée par le dispositif.

Le PER entreprise obligatoire peut être alimenté par :

Des versements volontaires du titulaire du plan,

Des versements obligatoires de l'employeur,

Des transferts d'autres plans d'épargne retraite ou de certains contrats d'assurance vie.

Le PER obligatoire est bloqué jusqu’au départ à la retraite du salarié. Les sommes versées pourront alors être débloquées sous forme de rente ou, dans certains cas, de capital.

Pourquoi transférer l'intéressement issu du PEE vers le PER ?

Le PEE peut donc accueillir l’intéressement, la participation, les versements volontaires du salarié et de l’entreprise, et ce dispositif a un cadre fiscal très attractif. Mais saviez-vous que cet avantage peut être encore plus grand si le salarié transfère ensuite les sommes issues de son PEE vers son PER ?

Au bout de 5 ans, le salarié peut débloquer les sommes issues de son PEE, et décider d’en faire un versement volontaire sur le compartiment 1 du PER.

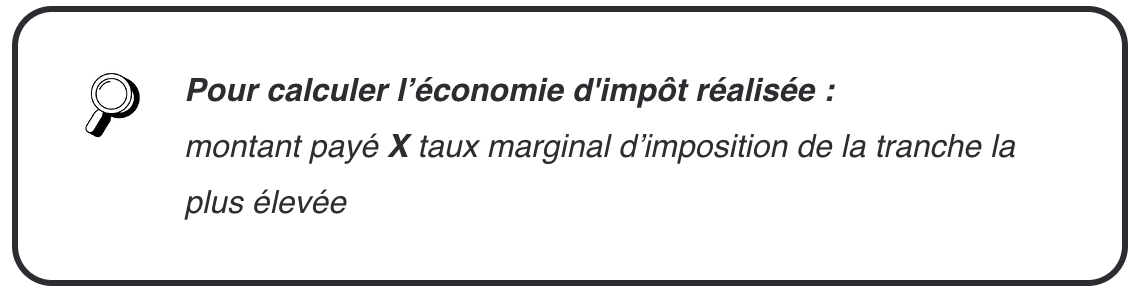

Avec la loi Pacte, les versements volontaires sur le PER sont déductibles de l’impôt sur le revenu : le salarié pourra donc déduire ce versement issu du PEE de son assiette fiscale (base sur laquelle son impôt est calculé), dans la limite de son enveloppe fiscale épargne retraite individuelle.

En somme, ce versement volontaire issu du PEE vient réduire l’assiette imposable du salarié, et cette diminution lui permet de réaliser une économie d’impôt.

Étude de cas :

Un salarié imposé au taux marginal d’imposition (TMI) de 30 % a touché 100 euros de prime d’intéressement brute, soit 90 euros versés dans son PEE (après CSG CRDS).

Au bout des 5 ans de blocage, il décide de les transférer dans son PER. Il déduira alors cette somme de son revenu imposable, et économisera donc 27 euros : c’est comme si le salarié avait déposé 117 euros sur son PER !

Ainsi, le salarié pourra toucher plus d'argent et un montant plus important entre son économie d'impôt et le montant placé sur son PER que le montant de la prime d'intéressement originellement versée par l’employeur. Le taux d’efficacité de ce couplage PEE/PER est ici supérieur à 100 %.