PER compte-titres vs PER assurance, quelles différences ?

En matière de PER, il y a deux écoles : le PER compte-titres et le PER assurance. Le premier est un peu comme ton compte bancaire habituel, tandis que le second ressemble plutôt à une assurance vie… Tu l’auras deviné, ces deux types de PER ne répondent donc pas tout à fait aux mêmes besoins. Découvre les 5 différences majeures entre le PER compte-titres et le PER assurance avec Gedeon !

Différence n° 1 : supports d’investissement

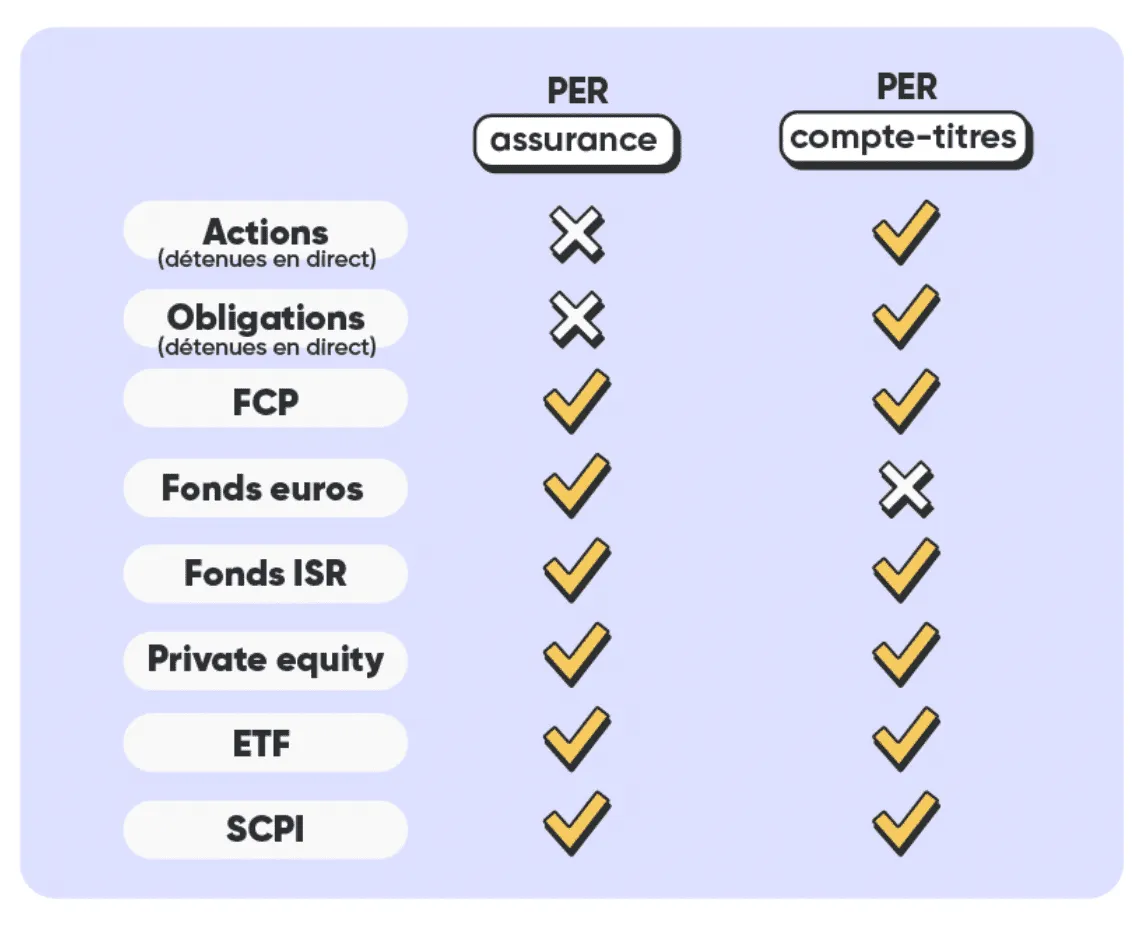

Les deux types de plans d'épargne retraite (PER), le PER assurance et le PER compte-titres, donnent tous les deux accès à une gamme étendue de supports d'investissement.

Néanmoins, il existe quelques différences dans les supports d’investissement disponibles avec chaque dispositif :

Fonds euros : uniquement avec le PER assurance

Comme le montre le tableau ci-dessus, seul le PER assurance offre la possibilité d’investir sur le fonds euros !

Cette différence majeure rend le PER assurance très attractif par rapport au PER compte-titres, puisque les fonds en euros ont l’avantage d’offrir une garantie en capital ainsi que des intérêts capitalisés, ce qui en fait un placement sûr pour sécuriser l'épargne, notamment à l'approche de la retraite. De plus, les fonds euros retrouvent une belle performance avec un rendement moyen 2022 autour de 2 %.

- Il est toujours possible de sécuriser son épargne sur un PER compte-titres, via des supports monétaires ou obligataires, mais ils n'offrent pas de garantie en capital, et peuvent avoir des performances proches de zéro, voire négatives en fonction des marchés.

- Contrairement aux idées reçues, le PER assurance offre également accès à une large gamme de supports financiers en unités de compte.

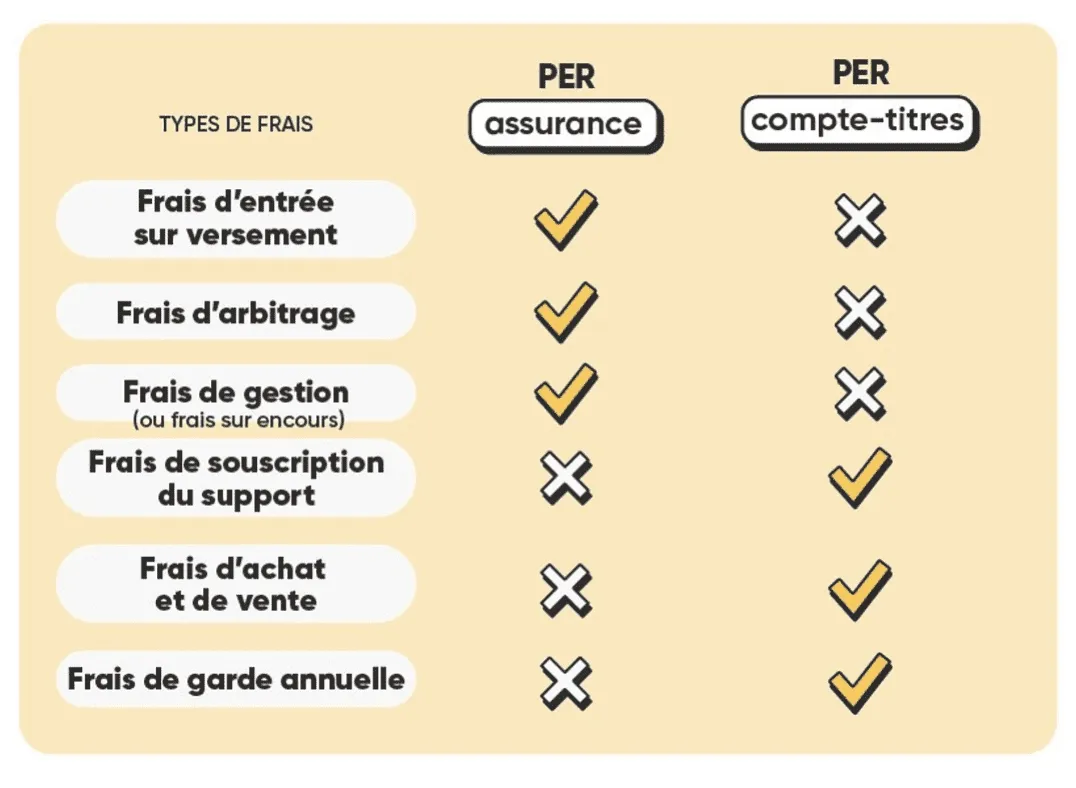

Différence n° 2 : les frais appliqués

Le PER compte-titres est géré par une banque ou un établissement financier, alors que le PER assurance est géré par une compagnie d'assurance… ce qui explique bien leurs structures de frais très différentes !

Voici les divers frais concernant ces deux types de PER :

La théorie dit que le PER assurance coûte plus cher qu’un PER compte-titres, car la gestion administrative est plus compliquée, mais ce n’est pas toujours vrai ! Eh oui, parfois, un PER compte-titres ouvert en agence bancaire peut coûter plus cher qu'un PER assurance bien négocié par un courtier.

Le PER assurance est encore plus intéressant quand il s’agit d’un PERO mis en place par l’entreprise et négocié pour une catégorie de salariés.

Différence n° 3 : garanties et protection des actifs

Pour être sûr d'avoir l'esprit tranquille pour sa retraite, et protéger sa famille en cas de coup dur, il est important de prendre en compte les diverses garanties lors de la souscription d'un PER.

Là-dessus, le PER assurance est une fois encore souvent considéré comme bien plus intéressant que le PER compte-titres !

Garanties de prévoyance : uniquement avec le PER assurance

Le PER assurance propose des garanties de prévoyance pour sécuriser le projet de retraite et protéger les proches du souscripteur.

Celles-ci peuvent varier en fonction du contrat souscrit et de l'assureur choisi, mais de manière générale, il existe des garanties de type :

Décès : en cas de décès du souscripteur (ou du salarié si le PER est souscrit par une entreprise) en phase de constitution, une garantie prévoit le versement du capital au profit d'un ou plusieurs bénéficiaires désignés.

Garantie Plancher : En cas de baisse de la valeur des unités de compte investies dans le contrat, le souscripteur est assuré de récupérer au moins le montant des cotisations versées dans le contrat depuis l’origine.

Il peut exister des garanties de table sur certains contrats, qui permettent de procurer une rente viagère au moment du départ à la retraite, en se basant sur une table de mortalité déterminée à la souscription.

C'est logique, mais il faut le dire : plus le contrat propose de garanties, plus il coûte cher.

Ces garanties optionnelles ne sont pas proposées par les banques, et donc indisponibles avec un PER compte-titres.

Cantonnement des contrats retraite pour les assureurs : une protection propre au PER assurance

La loi Pacte de 2019 a mis en place une sorte de « zone de sécurité » pour les contrats d'épargne retraite gérés par les assureurs comme le PER assurance.

Cette mesure vise à isoler les engagements retraite de l’assureur du reste des actifs de la compagnie. Les épargnants sont ainsi protégés : ils bénéficient d’un droit prioritaire en cas de défaillance de l’assureur.

Cela signifie que l'argent que le souscripteur a épargné sur le PER assurance sera isolé et cantonné par rapport aux autres actifs de la compagnie d'assurance :

Les bénéfices du canton ne peuvent pas être utilisés pour doper le rendement des autres contrats.

En cas de faillite de l'assureur, l’épargnant sera protégé, car cet argent sera prioritairement utilisé pour l’indemniser.

Cette protection des fonds n’est pas assurée avec le PER compte-titres.

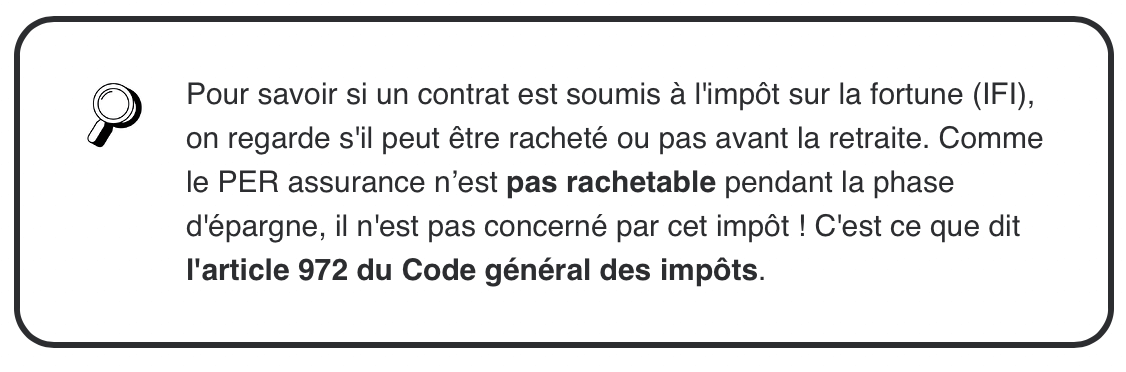

Les fonds immobiliers (SCPI, SCI, OPCI) placés sur un PER assurance sont exonérés de l’IFI durant la phase de constitution de l’épargne.

Différence n° 4 : exonération de l’IFI

Les PER compte-titres sont toujours soumis à l’IFI.

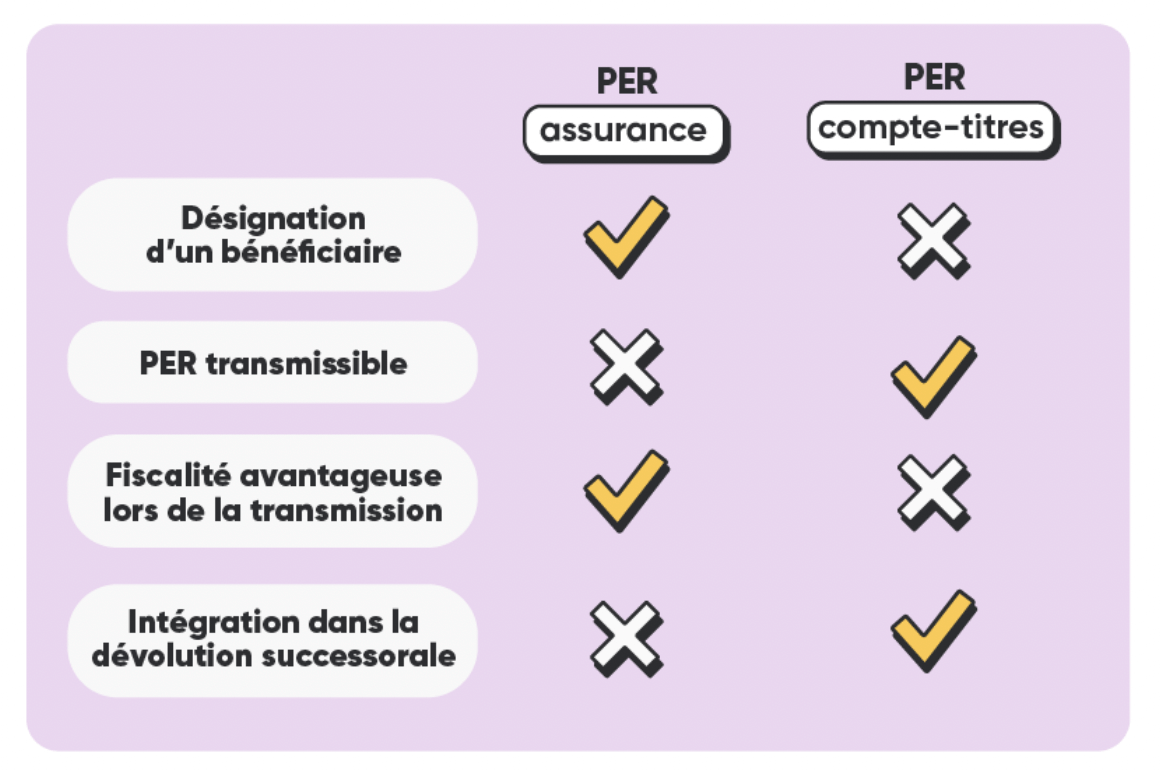

Différence n° 5 : fiscalité en cas de décès

En cas de décès du souscripteur, l’argent placé sur les deux types de PER n’est pas soumis aux mêmes règles de transmission et de fiscalité :

PER compte-titres : en cas de décès du souscripteur, le contrat entre dans l’assiette de succession, il est donc soumis aux droits de succession.

PER assurance : le capital acquis en phase de constitution bénéficie d’une fiscalité avantageuse en cas de décès du souscripteur.

Voici un petit tableau qui résume la différence entre les deux PER en cas de décès du titulaire du plan avant son départ à la retraite :

La fiscalité à la succession sur le PER assurance bénéficie du même cadre fiscal que l’assurance vie, avec les fameux 152 500 euros d’abattement par bénéficiaire sur les capitaux décès (ensuite, le taux est de 20 % jusqu’à 700 000 € et 31,25 % au-delà).

De manière générale, l’exonération des droits de succession concerne : le conjoint survivant ou partenaire de pacs, et tout autre bénéficiaire si l’adhérent a versé des primes régulièrement échelonnées dans leur montant et leur périodicité pendant une durée d’au moins 15 ans.

Cette fiscalité est valable uniquement en cas de décès du souscripteur avant 70 ans. En cas de décès après 70 ans, tout ce qui est sur votre PER entre dans votre succession, mais le conjoint survivant ou partenaire de pacs reste exonéré.

Le PER compte-titres ne bénéficie pas de cet avantage, il entre obligatoirement dans l’assiette de succession, et est donc fiscalisé.