PER : que se passe-t-il en cas de décès ou de divorce ?

Créé par la loi Pacte, le plan d’épargne retraite (PER) permet d’économiser pour obtenir, à la retraite, un capital ou une rente. Mais que devient la somme épargnée en cas de décès de son souscripteur, ou bien s’il divorce ? La fiscalité sur la transmission peut être plus ou moins avantageuse, et celle-ci varie selon divers facteurs comme l’âge au moment du décès, le lien de parenté du bénéficiaire, ou encore le contrat de mariage ! Zoom sur la fiscalité applicable au PER en cas de décès ou de divorce.

⏱️ Temps de lecture : 5'30

Que devient l’épargne retraite du PER en cas de décès ?

Lorsque le titulaire d’un PER (individuel, collectif ou obligatoire) décède, le plan est automatiquement clôturé, et les sommes qui y sont versées sont transférées vers le ou les bénéficiaires désignés du PER. Les sommes accumulées sur le PER du souscripteur décédé pourront être transmises aux bénéficiaires soit sous forme de rente, soit sous forme de capital.

Le ou les bénéficiaires du PER doivent être mentionnés dans la clause bénéficiaire. En l'absence de désignation de bénéficiaire, le capital sera distribué conformément à la clause standard, qui prévoit que le conjoint survivant recevra le capital en premier lieu, suivi des enfants, et enfin des héritiers.

La fiscalité applicable à la transmission du plan d'épargne retraite en cas de décès varie selon la période durant laquelle survient le décès, on distingue 2 phases :

Phase d'épargne : le décès survient alors que le souscripteur n’a pas encore commencé à liquider son PER.

Phase de liquidation en rente viagère : le décès intervient alors que le souscripteur est déjà à la retraite et récupère les sommes versées sur son plan en rente viagère.

Fiscalité en cas de décès : en phase d'épargne

Dans le cas où le décès du titulaire survient avant qu'il ait pu récupérer son épargne retraite, le PER est clôturé, et l'assureur remet l'épargne retraite à la personne désignée dans la clause bénéficiaire du contrat. Cette personne pourra choisir de recevoir l'épargne sous forme de capital ou de rente.

Toutefois, l’imposition appliquée sur les sommes reversées en phase d’épargne vont dépendre du lien de parenté entre le titulaire du PER et les bénéficiaires :

Si le bénéficiaire désigné est le conjoint ou le partenaire de pacs : les sommes transmises sont exonérées d’impôt sur le revenu et exemptées de droits de succession.

Pour les parents en ligne directe et autres bénéficiaires : la méthode de taxation est basée sur l'âge du détenteur du PER au moment de son décès. Explications ci-dessous.

Le décès intervient avant les 70 ans du souscripteur

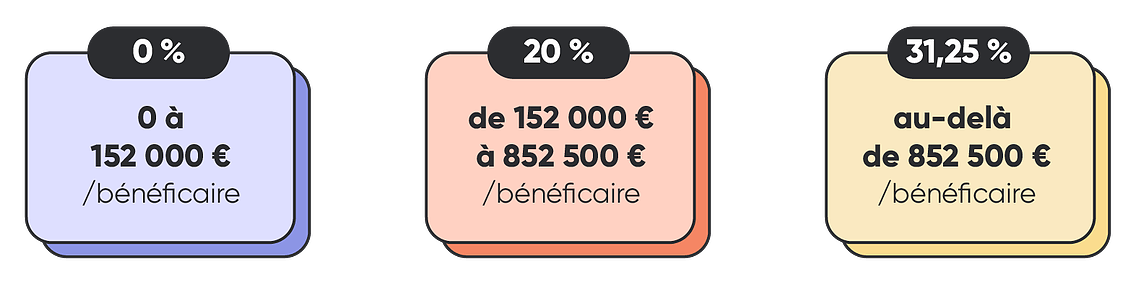

Si le souscripteur décède avant ses 70 ans, les bénéficiaires ont droit à un abattement de 152 500 € par bénéficiaire sur les sommes perçues. Toutefois, il convient de noter que ce plafond est commun à tous les contrats d'assurance vie et de PER assurantiels souscrits par le souscripteur (prélèvement spécifique sur les capitaux décès).

Pour les sommes dépassant les 152 500 €, un prélèvement de 20 % s'applique sur les montants compris entre 152 500 € et 700 000 €. Pour les montants supérieurs à 700 000 €, le taux de prélèvement est de 31,25 %.

⚠️ L'exonération s'applique uniquement si l'adhérent a versé des primes régulières (en montant et en fréquence) pendant au moins 15 ans.

Le décès intervient après les 70 ans du souscripteur

Selon l'article 757 B du Code général des impôts, lorsque le souscripteur décède après avoir atteint l'âge de 70 ans, le PER est considéré comme faisant partie de sa succession et est ajouté aux primes d'assurance vie versées après 70 ans.

Un abattement de 30 500 € est alors appliqué à l'ensemble des bénéficiaires désignés, et ce plafond est commun à tous les contrats assurantiels souscrits par le souscripteur. Si les sommes versées dépassent ce montant, les droits de mutation à titre gratuit sont appliqués en fonction du lien de parenté entre le défunt et les bénéficiaires désignés.

Fiscalité en cas de décès : en phase de liquidation sous forme de rente

Si le titulaire du PER décède alors qu’il avait déjà débloqué son PER et commencé à récupérer son épargne sous forme de rente viagère, la fiscalité sur la transmission est alors différente !

En effet, si le titulaire décède durant cette phase de liquidation en rente viagère, la manière dont le capital restant est reversé à la ou aux personnes bénéficiaires dépend du type de rente choisi par le souscripteur décédé :

Rente simple : si l'épargnant décède, le reste de l'épargne est perdu.

Rente réversible : si l'épargnant décède, l'épargne restante est reversée aux personnes désignées pour la réversion.

Rente avec annuités garanties : si le souscripteur décède avant d'avoir perçu la totalité de ses rentes, les annuités restantes sont versées au bénéficiaire qu'il a désigné.

PER : la rente viagère réversible

Si le détenteur décide de souscrire une rente viagère réversible, celle-ci continuera d'être versée à un bénéficiaire désigné dans le contrat, tel que son conjoint, même après le décès du détenteur.

Le montant de la rente réversible dépend du taux de réversion choisi, et peut être versé partiellement ou intégralement jusqu'au décès du bénéficiaire.

Par exemple, le taux de réversion peut être de 60 %, 80 %, ou la totalité de la rente (100 %) ou encore une rente plus élevée (150 %). Cette dernière option est souvent préférée pour protéger le conjoint survivant.

→ Claude, titulaire du PER, touchait une rente de 1 000 € par mois, et a choisi un taux de réversion de 80 % : le bénéficiaire recevra 800 € par mois jusqu'à son propre décès.

Toutefois, cette option a un impact sur l’assuré : la rente est versée plus longtemps (jusqu’au décès du bénéficiaire), mais le montant de la rente est diminué.

PER : la rente avec annuités garanties

Également appelée « rente certaine », la rente avec annuités garanties permet au souscripteur de définir avec l'assureur un nombre minimal d'années pendant lesquelles la rente sera versée.

Cette option offre une garantie au souscripteur que son épargne retraite ne sera pas perdue en cas de décès prématuré.

→ Par exemple, avec une rente comportant 15 annuités garanties, la rente sera versée pendant au moins 15 ans.

L'assureur s'engage ainsi à verser la rente pendant la durée convenue, que ce soit au titulaire, à son conjoint survivant ou à ses bénéficiaires de premier et de second rang, en fonction des circonstances.

Quoi faire en cas de divorce ?

Si un époux a constitué une épargne retraite pendant son mariage et qu’il divorce, la question se pose de savoir si la valeur de cette épargne doit être partagée avec le conjoint.

En fait, cela dépend du régime matrimonial choisi par les époux :

Dans le cas de la communauté légale : la valeur du contrat d'épargne retraite est considérée comme un bien propre par nature, mais si des deniers communs ont été utilisés pour l'alimenter, une récompense équivalente doit être versée à la communauté en cas de perte de qualité de bénéficiaire pour le conjoint suite au divorce.

Pour la participation aux acquêts : la valeur du contrat est inscrite au patrimoine final de l'époux souscripteur, et une créance de participation est due à l'ex-conjoint.

Les époux peuvent éviter tout partage en qualifiant le contrat d'épargne retraite comme un bien propre par nature sans droit à récompense, ou comme un bien exclu du patrimoine final de l'époux souscripteur, en le précisant dans leur contrat de mariage.