Le PER, un dispositif d’Epargne Retraite pour tous les français !

Produit d’épargne retraite phare issu de la Loi Pacte fin 2019, le PER a su séduire les épargnants au-delà des attentes de Bercy. En effet, l’objectif était que 3 millions de contrats soient souscrits à la fin de l’année 2022. Or, l’on compte déjà plus de 6,2 millions d’épargnants, soit deux fois plus qu’escompté.

La réforme des retraites occupant actuellement le devant de la scène politique et un recul de l’âge de départ à la retraite se profilant, le PER est plus que jamais un atout potentiel pour vos salariés et la préparation de leur retraite.

Mais comment ça marche un PER ?

Le PER : un dispositif unique

Le PER a vocation à devenir l’unique dispositif d’épargne de retraite supplémentaire. Il vient ainsi remplacer les produits d’épargne retraite comme le PERp, le contrat Madelin, le Perco ou le contrat « Article 83 », qui ne sont plus commercialisés depuis octobre 2020. Ces anciens produits vont encore cohabiter quelque temps avec le nouveau PER. Des passerelles ont donc été ouvertes entre les différents produits d’épargne retraite complémentaires. Il est, par exemple, possible (et souvent très intéressant) de convertir un contrat « Article 83 » en PERo.

Les 3 catégories de PER

L’objectif est clair : simplifier et rendre plus accessible l’offre en matière d’épargne retraite complémentaire. À cette fin, le PER ne repose plus que sur 3 produits :

Le PER individuel (PERin) : ce PER est ouvert à titre individuel et est basé sur les versements volontaires de l’épargnant;

Le PER collectif (PERcol ou PEReco) : ce PER est mis en place au sein d’une entreprise, ouvert à l’ensemble des salariés et est alimenté principalement par l’épargne salariale (intéressement, participation, abondement, CET, etc.) ;

Le PER obligatoire (PERo ou PERob) : ce PER est mis en place à l’échelle d’une entreprise, il est catégoriel donc couvre uniquement certains salariés et est majoritairement alimenté par l'employeur.

Nous commençons timidement à voir émerger des PER Unique (PERU), produit qui fusionne dans une enveloppe unique la retraite supplémentaire (PERo) et l’épargne salariale (PERcol), en acceptant toutes les sources d’alimentation.

Les 3 compartiments du PER

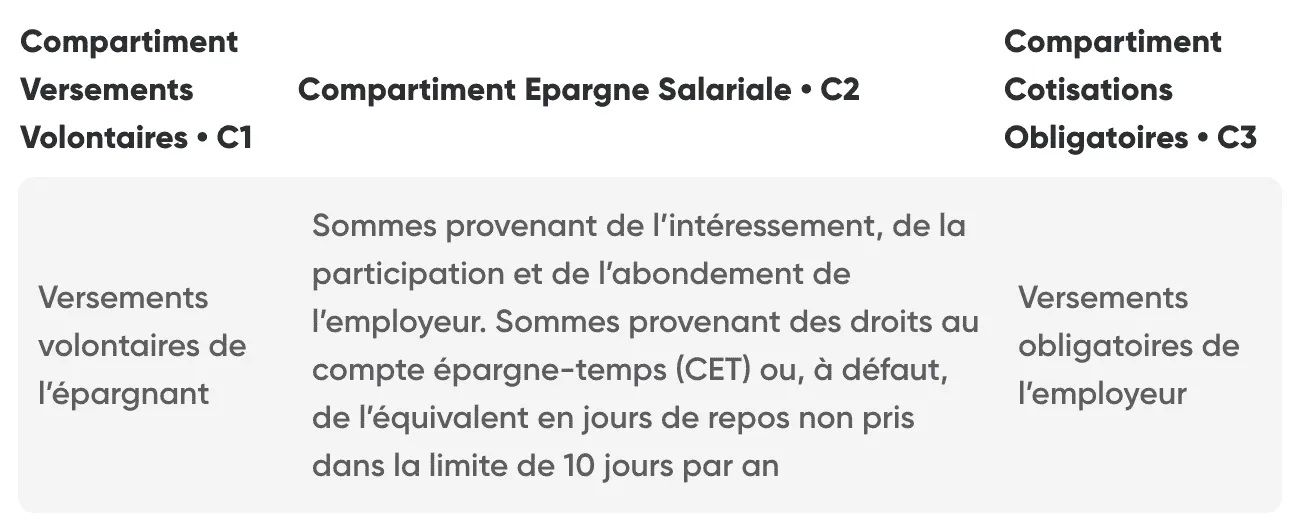

Au sein du PER, nous retrouvons 3 compartiments : un compartiment individuel (C1), un compartiment collectif (C2), un compartiment obligatoire (C3). Ces compartiments permettent d'accueillir chacun des flux d’alimentation ouverts à ces dispositifs. Ils peuvent être alimentés par :

des versements volontaires de l’épargnant (C1) ;

des versements issus de l’épargne salariale (sommes issues de la participation, de l’intéressement ou de versement des entreprises et des droits inscrits dans un CET ou, à défaut de CET, des sommes correspondant aux jours de repos non pris dans la limite de 10 jours) (C2);

des versements obligatoires à l’origine de l’employeur (uniquement dans le cadre d’un plan d'épargne retraite d’entreprise obligatoire) ou du salarié (C3).

Selon l’origine des versements, les sommes seront ainsi épargnées dans des compartiments différents, avec des modes de fonctionnement pratique et une fiscalité différents. Dans le cadre d’un PER d'entreprise, les trois compartiments sont actifs. À l'inverse, dans le cadre d’un PER individuel, seul le premier compartiment est actif. Les deux autres compartiments sont alors dits « passifs ». Ils ne pourront loger que des sommes transférées d’anciens dispositifs ou d’un autre PER.

Voici un tableau récapitulatif de la provenance des sommes qui peuvent alimenter les 3 compartiments d’un PER :

Chaque type de PER est également capable de recevoir des transferts en provenance d’autres PER (ou d’anciens dispositifs), quelle que soit la nature du compartiment actif dans le PER d’accueil. Chaque PER dispose ainsi de tous les compartiments pour accueillir des transferts d’autres PER. Par exemple, un PER alimenté de versements uniquement sur le compartiment 1 (un PERin, donc) pourra recevoir des transferts entrants d’un ancien compartiment 3 (d’un PERo, donc) dans son propre compartiment 3. Vous suivez ?

Les cas de sortie anticipée d’un PER

Le PER a pour finalité de permettre aux actifs d’épargner pour leur retraite. Par conséquent, les sommes placées sur un PER sont, en principe, bloquées jusqu’au départ à la retraite. C’est un placement à long terme.

Toutefois, certains cas exceptionnels permettent de retirer de façon anticipée les sommes épargnées sur un PER (PERin, PERcol ou PERo). La sortie se fait sous la forme d’un versement unique, qui porte sur tout ou partie des droits susceptibles d’être liquidés. Voici les principaux cas de sortie anticipée avant la retraite :

Décès du conjoint ou du partenaire de PACS du titulaire du PER ;

Invalidité du titulaire, de ses enfants, de son époux ou partenaires de PACS (pour plus de précisions, se référer à l’article L.341-4 du Code de la Sécurité sociale) ;

Situation de surendettement du titulaire du PER (pour la définition juridique du surendettement, se référer à l’article L711-1 du Code la consommation) lorsque le déblocage semble nécessaire pour apurer le passif de l’assuré ;

La fin des droits au chômage du titulaire du PER ;

La cessation d’une activité non salariée faisant suite à un jugement de liquidation judiciaire en application du titre IV du titre VI du Code de commerce ;

L’achat de la résidence principale (depuis l’entrée en vigueur de la loi PACTE).

À noter sur ce dernier cas de sortie que les sommes que l’on peut sortir par anticipation sur un PER pour l’acquisition de sa résidence principale sont celles investies sur les compartiments 1 (versements volontaires de l’épargnant) et 2 (versements issus de l’épargne salariale). En effet, les sommes du compartiment 3 (versements obligatoires) peuvent uniquement servir à épargner pour la retraite. Par conséquent, elles ne peuvent être sorties du PER que lors du départ à la retraite (sous forme de rente ou de capital), ou pour les cas de sortie « graves ».

La gestion pilotée d’un PER

Sauf choix contraire de la part de l’épargnant, la gestion des sommes versées sur un PER se fait suivant le principe de la gestion pilotée. Cela signifie que lorsque le départ en retraite est lointain, l'épargne est investie sur des actifs dynamiques de type actions, avec une désensibilisation progressive plus on approche de l’âge de la retraite afin de sécuriser l’épargne. Le PER d'entreprise doit proposer à ses salariés un fonds PEA PME à hauteur de 10% dans la gestion pilotée et au moins un support d'investissement alternatif, qui permet notamment d'investir dans un fonds solidaire.