PERO : la gestion pilotée, meilleure stratégie financière pour faire fructifier l’épargne des salariés ?

La finalité du PERO ? Elle est simple : faire gagner un maximum d’argent aux salariés en plaçant au mieux leur épargne, pour qu’ils puissent partir sereinement à la retraite. Et pour placer efficacement cette épargne, il y a plusieurs stratégies financières. C’est-à-dire que les sommes versées sur le PERO (par l’entreprise ou le salarié) peuvent être investies sur différents types de supports financiers. C’est là que ça devient intéressant ! Car les préférences en matière de supports ont pas mal évolué à travers le temps : si les fonds en euros ont longtemps été les grands chouchous en matière d’épargne retraite, la grande vedette aujourd’hui, c’est la “gestion pilotée”.

Alors de quoi parle-t-on ? Quels sont les inconvénients des fonds en euros ? Et pourquoi la gestion pilotée du PERO est-elle aujourd’hui décrite comme la stratégie idéale ?

On fait le point dans cet article !

Petit préambule pour les novices

Avant de rentrer dans le vif du sujet, revenons sur quelques concepts de base, pour ceux qui ne seraient pas des as de la finance :

- Un plan d’épargne retraite est comme une enveloppe dans laquelle on vient loger des supports financiers.

- Ces supports peuvent être constitués de différents types d’actifs, comme :

Des actions : elles offrent aux investisseurs la possibilité de participer aux bénéfices de l'entreprise et à la croissance de sa valeur.

Des obligations : il s’agit de titres de créance émis par des gouvernements, des entreprises ou d'autres entités, offrant aux investisseurs un flux de revenus régulier sous forme d'intérêts et le remboursement du montant principal à l'échéance.

Des fonds immobiliers : ce sont des fonds investissant dans des terrains, des immeubles résidentiels, commerciaux ou industriels, qui offrent aux investisseurs la possibilité de générer des revenus par le biais de loyers ou la vente de biens.

Des fonds diversifiés : ils permettent d’investir dans différentes classes d'actifs financiers comme des actions, obligations, OPCVM (Sicav et FCP), matières premières, fonds monétaires, etc.

On ne va pas rentrer dans les détails de tous les types d’actifs, mais on pourrait aussi citer les produits dérivés, les devises, les matières premières, etc.

- Ces actifs ont des niveaux de risque et des rendements potentiels différents. Par exemple, plus on opte pour des supports actions avec un SRI (Synthetic Risk Indicator) élevé, plus le risque est important.

- Tout l’enjeu de la stratégie financière est de combiner au mieux les actifs pour optimiser les gains tout en atténuant les risques associés.

Bon maintenant que tout est clair pour tout le monde, revenons à nos moutons !

Les fonds en euros, support historique des plans d’épargne retraite

Un support ultra-sécurisé…

Les fonds en euros sont des supports qui ont été créés dans les années 80 pour les Français qui recherchaient un investissement à la fois sûr et stable.

Ils se caractérisent par :

Un capital sécurisé : les bénéficiaires sont certains de récupérer au minimum l’argent qu’ils ont investi. Pas de mauvaise surprise, donc.

Des intérêts garantis : les gains générés chaque année sont également verrouillés, et capitalisés pour devenir à leurs tours productifs d’intérêts. C’est ce qu’on appelle “l’effet de cliquet”.

Plutôt séduisant, n’est-ce pas ? C’est pour ça qu’ils ont longtemps été un choix privilégié pour les plans d’épargne retraite.

Mais ce qu’il faut bien comprendre, c’est que cette sécurité a un prix.

… mais un support pas si rentable

Les fonds en euros sont en effet composés en moyenne à 80% d’obligations d’État et d’entreprises (le reste étant essentiellement placé sur de l’immobilier et des actions). Et ces obligations sont, pour la plupart, souscrites à des taux très bas. Donc elles rapportent peu : à peine plus de 1% sur certaines périodes.

Tout ça pour dire que, certes, les fonds en euros permettent de sécuriser l’épargne à 100% (c’est d’ailleurs pour cela qu’ils ont longtemps été le support de prédilection des plans d’épargne retraite), mais que leur performance sur le long terme laisse en réalité clairement à désirer.

C’est pourquoi ils ont peu à peu cédé leur place à… la gestion pilotée !

Et on va voir tout de suite pourquoi.

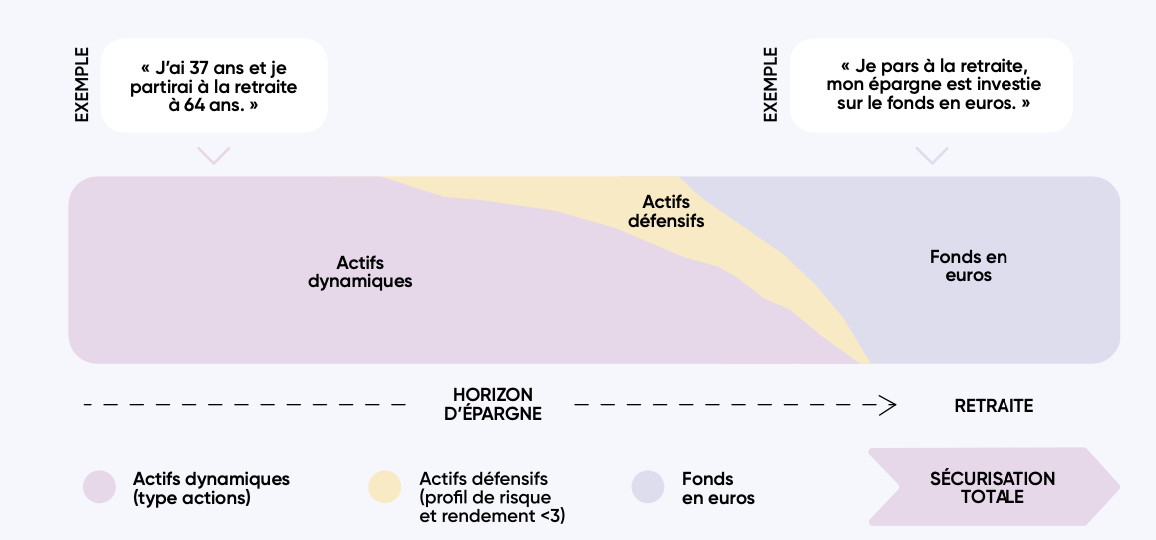

Le gestion pilotée, nouvelle coqueluche de l’épargne retraite

Qu’est-ce que la gestion pilotée ?

Comme on te l’expliquait dans notre article sur la gestion financière du PERO, la gestion pilotée est une approche d’investissement qui repose sur une stratégie évolutive.

En bref, elle consiste à :

Privilégier des actifs dynamiques comme des actions, sur le début de la période d’épargne.

Objectif : maximiser les rendements potentiels lorsque l'horizon de placement est plus long et que l'investisseur peut tolérer un niveau de risque plus élevé.

Intégrer progressivement des actifs plus défensifs, au fur-et-à-mesure que l’assuré se rapproche de la retraite, jusqu’à allouer tout le capital sur des fonds en euros.

Objectif : protéger le capital accumulé et minimiser le risque de pertes importantes à un moment où l'investisseur a moins de temps pour récupérer d'éventuelles baisses de marché.

Avec la gestion pilotée, on mise finalement sur un mécanisme de dégressivité progressive du risque de marché pour maximiser le rendement sur un horizon d’investissement à long terme.

Pourquoi c’est intéressant ?

- D’abord parce que la gestion pilotée permet d’investir sur des actions, qui sont le meilleur placement depuis 40 ans en France.

C’est pas nous qui le disons, c’est une étude publiée par l'Institut de l'épargne immobilière et foncière (Ieif), relayée notamment par BFM : l'argent placé sur les entreprises françaises cotées aurait en effet rapporté en moyenne 12,4% par an (en prenant en compte le réinvestissement des dividendes versés) entre 1983 et 2023. Contre seulement 6,5% pour l’assurance-vie et à peine 4,1% pour les obligations de l'État français…

- Ensuite, parce que la gestion pilotée repose sur la méthode du Dollar-Cost Averaging (DCA), qui permet de minimiser le risque.

Elle consiste à investir de petites sommes périodiquement, quelle que soit la performance des marchés, plutôt que d'investir de grosses sommes en une seule fois. L’intérêt ? On lisse les points d’entrée sur le marché, et on atténue l’effet des fluctuations du cours des actions.

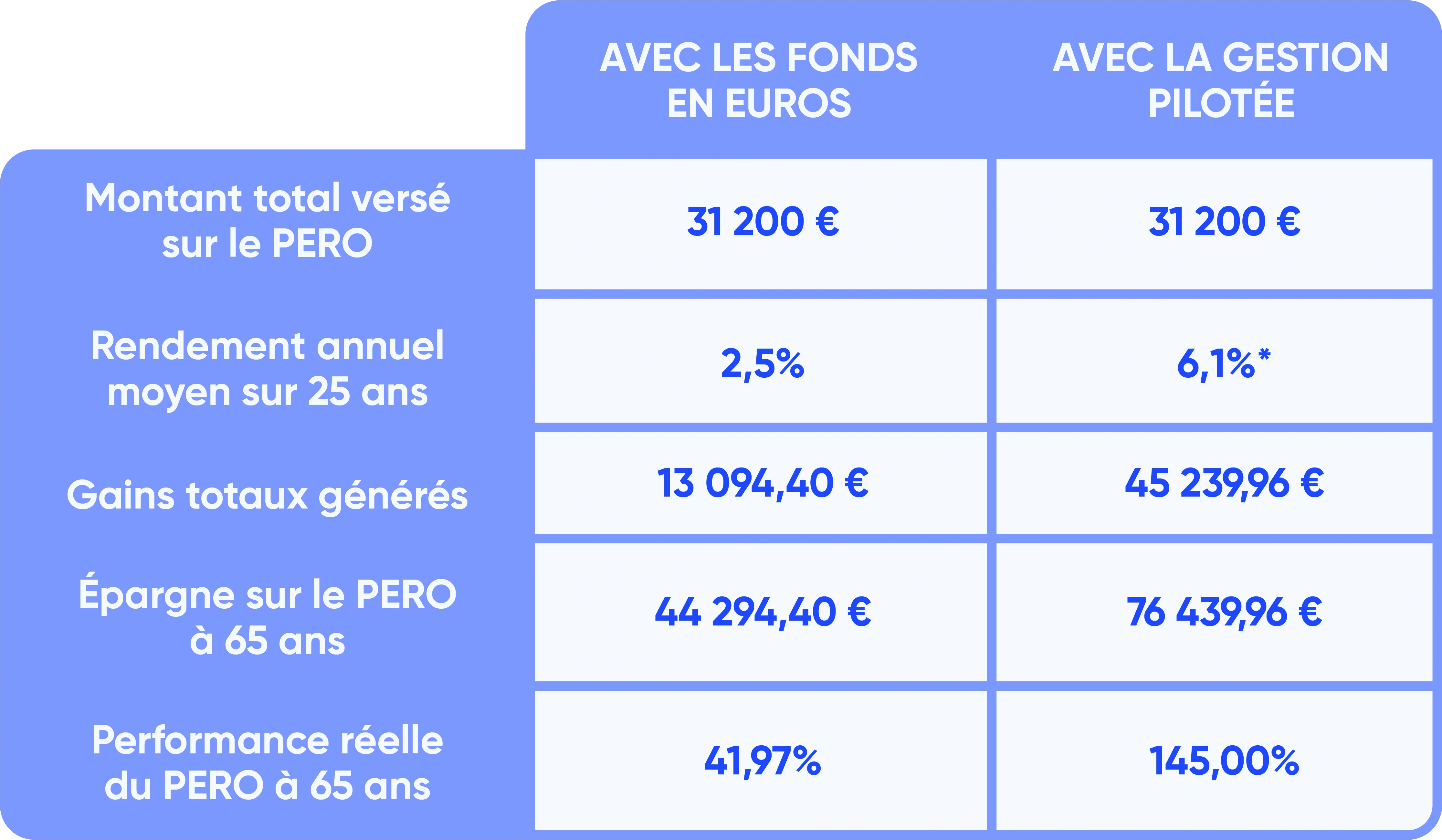

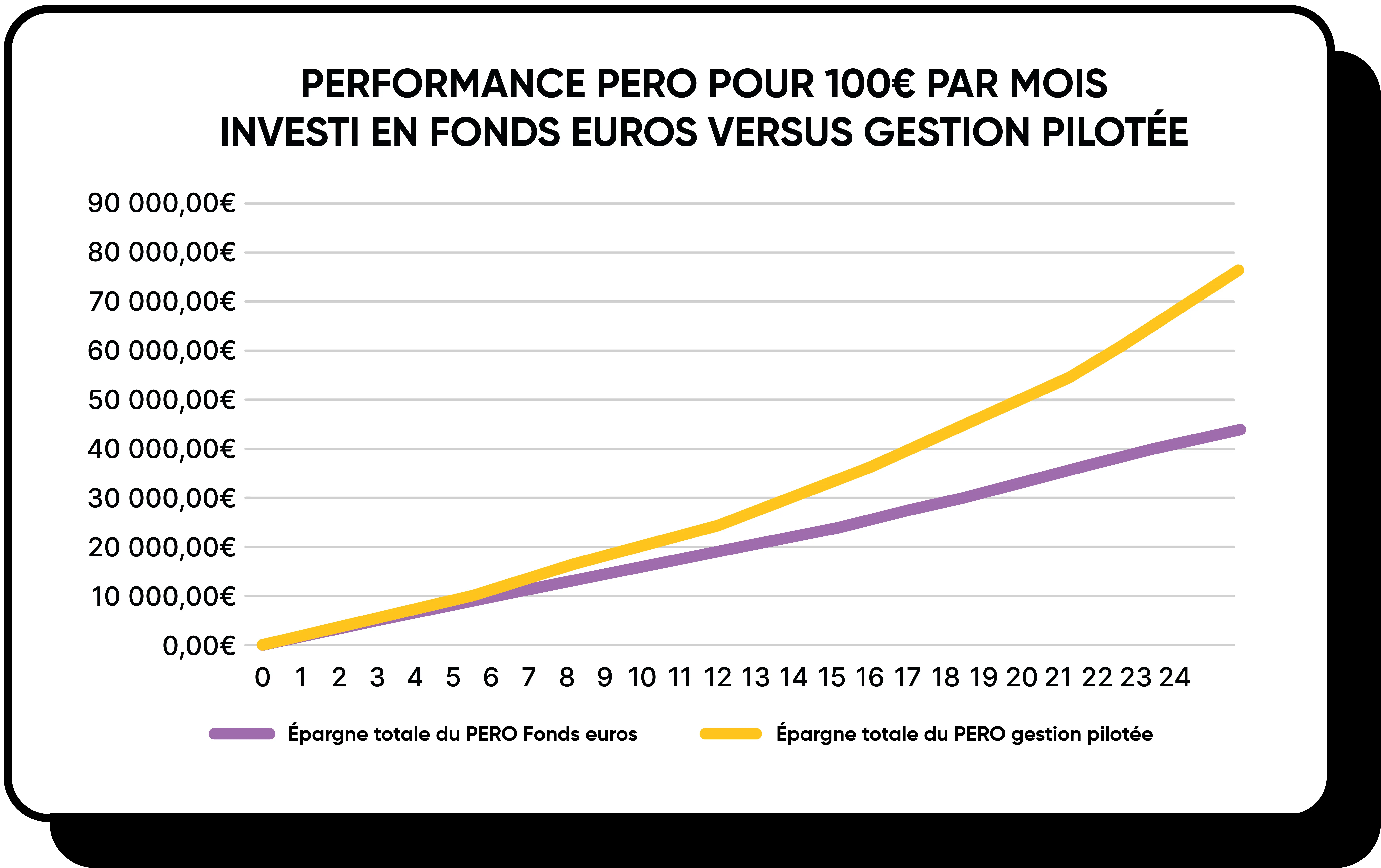

Fonds en euros vs gestion pilotée : le comparatif

Prenons un exemple concret pour comparer les 2 stratégies :

Un salarié de 40 ans, qui prévoit de partir à la retraite dans 25 ans, et qui investit chaque mois 100 euros dans son PERO pour préparer sa retraite.

*Hypothèse basée sur le rendement moyen sur 10 ans (2012-2021) calculé par AFG (source MoneyVox).

Hypothèses de rendement prises à titre d’illustration. Les performances passées ne préjugent pas des performances futures. Risque de perte en capital.

Quoi qu’il en soit, les résultats sont sans appel : la gestion pilotée offre une bien meilleure performance à long terme, et augmente significativement la valeur de l'épargne retraite comparativement aux fonds en euros.

Pour conclure, si l’approche très sécuritaire du fonds en euros a longtemps été privilégiée dans le cadre de l’épargne retraite, la gestion pilotée permet aujourd’hui d’améliorer nettement la performance des portefeuilles, tout en les désensibilisant à une grande partie du risque.

C’est tout bénéf’ pour l’épargnant, et c’est d’ailleurs pour cela que la loi PACTE a imposé en 2019 l'application par défaut d'une gestion pilotée pour les Plan d'Épargne Retraite (PER).

Dans le cadre du PERO, pour pouvoir bénéficier de tous les avantages sociaux et fiscaux du dispositif, et notamment du forfait social à 16%, les entreprises doivent donc impérativement proposer ce mode de gestion financière en priorité à leurs bénéficiaires.

Et c’est une excellente nouvelle pour les futures retraites des adhérents !

Type image caption here (optional)