.png)

On dit souvent que les travailleurs non-salariés (TNS) sont les grands oubliés du système de retraite. Et pour cause : leurs cotisations sont plus faibles que celles des salariés, ils n’ont pas toujours de retraite complémentaire… et globalement, leur pension suffit rarement à maintenir leur niveau de vie une fois à la retraite.

Si vous êtes indépendant ou entrepreneur, vous avez donc tout intérêt à anticiper en misant sur la retraite par capitalisation : autrement dit, en vous constituant une épargne personnelle tout au long de votre vie active, pour venir compléter votre retraite obligatoire.

Mais vers quel dispositif vous tourner pour épargner de façon claire, souple et efficace ?

Dans cet article, on vous explique pourquoi le PER (plan d’épargne retraite) est la meilleure solution, et surtout, comment choisir le bon type de dispositif et le bon contrat.

À découvrir dans cet article :

- Quel type de PER est réellement accessible aux TNS (et dans quels cas)

- Comment profiter à fond des avantages fiscaux grâce au plafond Madelin

- Les critères concrets pour choisir un bon PER (frais, supports, souplesse)

- Des cas pratiques pour vous aider à trouver la stratégie qui vous ressemble

Ce que vous devez savoir sur votre couverture retraite

Le statut de travailleur non-salarié (TNS), en clair

Commençons par le début : que désigne exactement l'acronyme “TNS” ? Derrière ce sigle un peu technocratique se cachent tous les professionnels qui travaillent à leur compte.

Freelances, artisans, commerçants, professions libérales, auto-entrepreneurs… C’est simple : si vous facturez vos prestations au lieu de toucher un bulletin de paie, vous faites partie du club.

Ce statut a ses avantages (liberté, flexibilité, indépendance) mais aussi ses règles bien à lui.

En tant que TNS, vous ne bénéficiez par exemple pas du régime salarié classique. Vous relevez généralement de la Sécurité Sociale des Indépendants (SSI, ex-RSI) ou d’une caisse spécifique selon votre activité, comme la CIPAV.

Et vous vous en doutez : cela a des conséquences sur votre retraite.

Moins de cotisations, moins de droits à la retraite

En tant que travailleur non-salarié, vos cotisations retraite sont généralement plus faibles que les salariés, tout simplement parce qu’il n’y a pas de part “employeur” pour compléter votre effort. Vous êtes seul à la manœuvre.

Mais ce n’est pas le seul souci :

- Vos cotisations sont calculées sur un revenu souvent fluctuant (et parfois volontairement réduit pour limiter les charges sociales).

- Les règles de calcul de la retraite sont moins avantageuses dans certains régimes spécifiques, où chaque euro cotisé rapporte moins de droits qu’un euro cotisé dans le régime général.

- Et les parcours pro des indépendants sont rarement linéaires. Lancement d’activité, pivots, pauses forcées… autant de périodes où vous ne cotisez pas, et donc où vous validez moins de trimestres.

Résultat : votre retraite obligatoire est souvent bien en dessous de celle d’un salarié ayant eu un parcours équivalent. Selon l’Insee, un travailleur indépendant perçoit en moyenne 1 180 € brut par mois à la retraite, soit près de 400 € de moins que l’ensemble des retraités (1 540 €).

Mais ce n’est pas une fatalité. Il existe un outil pour reprendre le pouvoir sur votre future retraite. Un outil souple, personnalisable, et malin fiscalement. Et oui, on parle bien du PER.

Qu’est-ce que le PER et pourquoi est-il particulièrement adapté aux TNS ?

Une solution d’épargne retraite souple et avantageuse

Créé par la loi Pacte en 2019, le PER est un produit d’épargne longue durée, pensé pour compléter votre retraite obligatoire.

Son objectif ? Vous permettre de vous constituer, à votre rythme, un capital que vous pourrez récupérer lorsque vous mettrez fin à votre vie professionnelle. Le tout avec un gros bonus fiscal à l’entrée.

Et cet argent ne dort pas sous un matelas : il est investi sur les marchés financiers pour faire fructifier votre épargne tout au long de votre vie active. Selon votre profil, vous pouvez opter pour une gestion pilotée (automatique) ou libre (si vous aimez jouer les traders le week-end).

Pourquoi c’est intéressant quand on est TNS ? Parce que le PER est :

- Ultra flexible : vous épargnez quand vous voulez, ce que vous pouvez. Pas d’engagement de versement, pas de plafond contraignant côté produit.

- Fiscalement puissant : les sommes versées peuvent être déduites de votre revenu imposable, dans la limite d’un plafond très généreux pour les indépendants (le plafond Madelin). Mais on va y revenir un peu plus en détail.

- Entièrement portable : vous changez de statut, de caisse, de vie ? Pas de souci. Votre plan d’épargne retraite vous suit sans formalité.

Cerise sur le gâteau : à l’heure de la retraite, vous pouvez choisir comment vous récupérez votre épargne. Sortie en rente viagère pour vous assurer un revenu régulier ? Sortie en capital pour financer un projet ? Ou un peu des deux ? C’est vous qui décidez.

Quels avantages fiscaux pour les TNS avec un plan d’épargne retraite ?

En tant qu’indépendant, vous le savez : chaque euro de bénéfice compte… et chaque euro imposable pique. La bonne nouvelle, c’est que le PER vous permet de réduire drastiquement votre facture fiscale tout en préparant votre retraite. Une pierre, deux coups.

Quand vous versez de l’argent sur votre PER, vous pouvez en effet le déduire de votre bénéfice imposable, ce qui réduit mécaniquement le montant de votre impôt sur le revenu.

Et le vrai bonus pour les TNS, c’est le plafond Madelin, bien plus généreux que celui des salariés.

Concrètement, le montant que vous pouvez déduire correspond au plus élevé des deux options suivantes :

- 10% du PASS de l’année.

- 10% de votre bénéfice imposable, dans la limite de 8 PASS, + 15 % sur la part de votre bénéfice comprise entre 1 et 8 PASS.

Et ça peut monter très haut. Jusqu’à 94 200 € en 2025 par exemple.

Une vraie aubaine pour optimiser votre fiscalité tout en épargnant intelligemment.

Et si vous n’êtes pas imposable (ou très peu) ? Vous pouvez aussi choisir de ne pas déduire vos versements. Dans ce cas, pas de gain fiscal immédiat… mais un joli cadeau pour plus tard : le capital que vous récupérerez à la retraite sera exonéré d’impôt sur le revenu (seules les plus-values seront taxées à 30% via la flat tax).

TNS : vers quel type de PER se tourner ?

Les 3 types de PER expliqués simplement

On vous l’a dit un peu plus haut : le PER a été créé par la loi Pacte en 2019 pour simplifier l’épargne retraite. Mais en réalité, il n’existe pas un seul PER… mais trois :

- Le PER individuel (ou PERIN), conçu pour les particuliers.

- Le PER collectif (ou PERCOL), que les entreprises peuvent mettre en place pour leurs salariés.

- Le PER obligatoire (ou PERO), également à destination des entreprises.

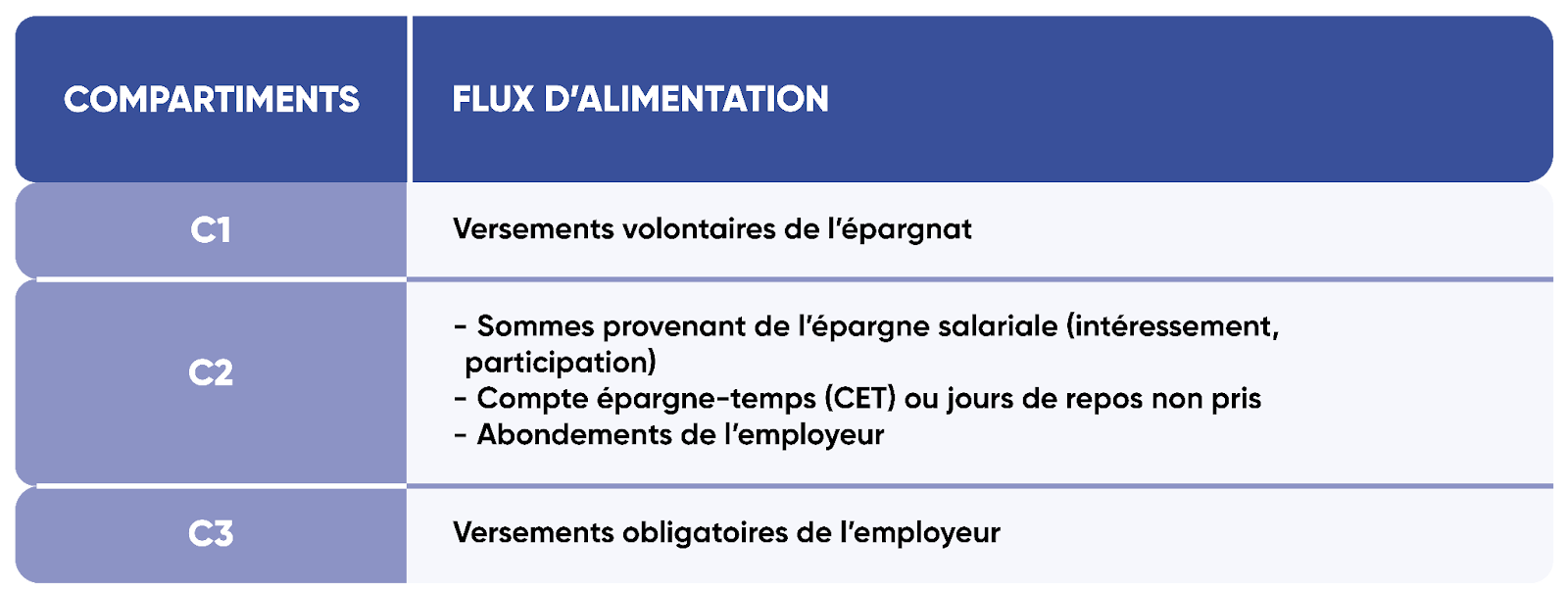

Ces trois types de plans d’épargne retraite partagent une même structure, en trois compartiments, selon l’origine des sommes versées :

- Compartiment 1 : les versements volontaires (c’est là que va votre argent lorsque vous alimentez vous-même votre PER).

- Compartiment 2 : l’épargne salariale (prévu pour la participation, l’intéressement, l’abondement de l’entreprise, et l’épargne-temps).

- Compartiment 3 : les cotisations obligatoires versées par l’entreprise (elles ne concernent que le PER obligatoire).

Ce qui distingue les différents types de PER, c’est avant tout la façon dont les compartiments sont alimentés… et par qui. Sur un PER individuel, c’est essentiellement le compartiment 1 qui est utilisé, avec vos versements volontaires. Les autres compartiments ne sont activés qu’en cas de transferts depuis d’anciens dispositifs.

Sur un PER d’entreprise (PERCOL ou PERO), les trois compartiments peuvent au contraire être mobilisés. Ces dispositifs sont donc plus complets sur le papier, mais aussi plus complexes à mettre en place.

Maintenant qu’on a expliqué tout ça : oui, sur le papier, il existe trois PER. Mais en tant que TNS, vos options sont en réalité souvent limitées. On vous explique ça tout de suite.

Le PER individuel : la solution la plus accessible pour les TNS

C’est le plan d’épargne retraite le plus universel dans la mesure où n’importe qui peut en ouvrir un à condition d’avoir plus de 18 ans : salariés, demandeurs d'emploi, retraités… et bien sûr indépendants.

Dans la plupart des cas, c’est donc la solution idéale pour un travailleur non salarié. Pourquoi ? Parce que vous pouvez l’ouvrir à titre personnel, sans structure, sans salarié, sans accord collectif. Un contrat, un clic, et c’est parti.

Le PER individuel vous permet :

- De faire des versements quand vous voulez, à votre rythme,

- De les déduire fiscalement (dans la limite du plafond Madelin),

- De choisir votre mode de gestion (pilotée ou libre),

- Et à la sortie, de récupérer votre épargne en capital, en rente, ou les deux.

C’est aussi un contrat 100% portable : vous le gardez quoi qu’il arrive, même si vous changez de statut, de caisse, ou d’activité.

Le PER collectif ou obligatoire : des dispositifs réservés à certains types de TNS (via société ou structure)

Dans certains cas, vous pouvez également avoir accès aux plans d’épargne retraite d’entreprise, à condition d’avoir le bon statut… et la bonne structure.

On parle ici principalement des dirigeants de société, et plus précisément de ceux qui ont le statut d’assimilé salarié (typiquement, président de SAS ou de SASU rémunéré).

Dans tous les cas, il faut au minimum un salarié, ou un conjoint salarié officiellement déclaré. Impossible donc de mettre en place un PERO ou un PERCOL si vous êtes seul à bord.

Si vous remplissez cette condition, ces dispositifs peuvent toutefois avoir de vrais avantages :

- L’entreprise peut effectuer des versements à votre place (abondement ou cotisations obligatoires),

- Ces sommes peuvent bénéficier d’exonérations de charges sociales, en plus de la fiscalité avantageuse à la sortie,

- Vous pouvez ainsi compléter votre stratégie d’optimisation par rapport à un PER individuel, en combinant versements personnels et mécanismes d’entreprise.

Attention toutefois : il faut bien avoir conscience que ces dispositifs sont beaucoup plus complexes à mettre en place et à piloter.

À noter aussi : si de nouveaux salariés rejoignent votre entreprise, ils seront eux aussi affiliés au régime, selon la catégorie de bénéficiaires définie dès le départ.

En résumé

Voici un tableau récapitulatif :

Ce qu’il faut retenir :

- Si vous êtes un TNS sans salariés, vous n’avez pas accès aux PER d’entreprise, donc pas de débat : le PER individuel reste la seule solution réellement accessible (et franchement, c’est déjà très bien).

- Si vous avez au moins un salarié (ou votre conjoint salarié), ça peut valoir le coup de creuser les dispositifs collectifs dans une logique d’optimisation. Mais bien souvent, le PER individuel est plus simple et suffit largement.

Quels critères pour choisir un bon plan d’épargne retraite quand on est TNS ?

Maintenant qu’on a fait le point sur le type de PER à privilégier quand on est indépendant, voici les critères concrets à regarder avant de signer quoi que ce soit, et éviter de vous faire embarquer dans un plan qui vous coûte plus qu’il ne vous rapporte.

1. Des frais de gestion raisonnables

Frais sur versements, sur encours, sur arbitrages… certains contrats ont tendance à grignoter votre épargne à la moindre occasion. Il faut donc faire preuve de vigilance sur les petites lignes.

Notre conseil ? Visez un plan d’épargne retraite avec :

- 0% de frais sur les versements (c’est devenu la norme)

- Des frais de gestion sur unités de compte autour de 0,75% à 1% max

- Des arbitrages gratuits ou peu coûteux

Plus les frais sont légers, plus votre capital travaillera pour vous, pas pour l’assureur.

2. Des supports d’investissement de qualité

L’argent que vous versez sur un PER est investi à long terme, parfois pendant 20 ou 30 ans. Autant dire que les types de supports proposés sont un paramètre important à prendre en compte.

Ce qu’il faut chercher :

- Une sélection claire et diversifiée (fonds actions, obligations, thématiques…),

- Des supports labellisés ISR, Greenfin, Relance, si vous voulez allier performance et éthique,

- Des fonds accessibles sans frais d’entrée prohibitifs.

3. La présence d’un bon fonds en euros

Le fonds en euros, c’est un peu la bouée de sécurité du plan d’épargne retraite. Il ne promet pas des rendements spectaculaires, mais il a un super pouvoir rare : le capital est garanti.

Aucun risque de perte, quoi qu’il arrive sur les marchés. Et ça, quand on approche de la retraite, c’est précieux.

Concrètement, le fonds euro permet de protéger une partie de votre épargne contre la volatilité des marchés financiers. Idéal pour sécuriser les sommes que vous comptez utiliser à court ou moyen terme, ou simplement pour dormir tranquille.

Ce qu’on attend d’un bon fonds en euros :

- Un rendement minimum,

- Une disponibilité dans le contrat (certains le limitent ou le réservent à certaines conditions),

- Des conditions claires, sans clauses cachées.

4. Des démarches simples, sinon rien

Un bon PER ne devrait pas commencer par 12 PDF à imprimer ni finir dans une file d’attente téléphonique.

L’idéal est donc de pouvoir compter sur :

- Une souscription 100% en ligne (en 2025, c’est un minimum),

- Un espace client clair pour pouvoir gérer ses versements en quelques clics

- Un accès facilité aux documents clés : performances, frais, choix de gestion…

Un bon contrat, c’est aussi un contrat qu’on comprend. Si vous avez besoin d’un master en droit pour verser 100 €, fuyez. Si au contraire, votre assureur fait l’effort de vous expliquer les rouages de votre contrat avec pédagogie, c’est bon signe.

5. Un assureur ou une plateforme solide

Vous allez confier votre épargne pour 20 ou 30 ans. Autant dire qu’il vaut mieux que la structure derrière soit solide, sérieuse et bien notée.

Quelques repères :

- Nom connu, ou acteur reconnu dans l’assurance ou la gestion

- Avis clients vérifiables (pas juste ceux du site officiel)

- Transparence sur les frais et les performances passées.

Spoiler : chez Gedeon, on coche toutes ces cases. Mais vous êtes évidemment libres de comparer !

Exemples concrets : quel PER pour quel profil de TNS ?

Vous hésitez encore sur le type de plan d’épargne retraite à choisir ? Rien de tel que des cas concrets pour y voir plus clair. Voici trois profils de TNS, trois situations différentes… et trois stratégies d’épargne adaptées.

Cas n°1 : Amélie, profession libérale imposée à 41 %

Amélie est avocate, installée à son compte depuis 6 ans. Elle dégage un bon revenu et se retrouve chaque année avec une douloureuse ligne “impôts à payer”.

Son objectif : réduire sa base imposable en mettant de côté pour sa retraite. Elle choisit donc un PER individuel avec gestion pilotée (elle n’a pas envie de passer ses week-ends à choisir des fonds) et met en place des versements réguliers de 1 250 € par mois, soit 15 000 € par an.

Grâce à son taux marginal d’imposition à 41 %, elle économise chaque année plus de 6 000 € d’impôts. Et en bonus, elle se constitue un capital retraite qui travaille pendant ce temps-là. Win-win.

Cas n°2 : Karim, micro-entrepreneur non imposable

Karim est développeur freelance et vient tout juste de se lancer sous le statut de micro-entrepreneur. Il dégage pour l’instant un chiffre d’affaires modeste, et reste non imposable grâce à l’abattement forfaitaire du régime micro.

Il ouvre lui-aussi un PER individuel, mais fait le choix de ne pas déduire ses versements. Pourquoi ? Parce que ça ne lui sert à rien aujourd’hui, et il préfère bénéficier d’une fiscalité allégée à la sortie : à la retraite, il pourra récupérer son capital sans impôt sur le revenu, seules les plus-values seront taxées à 30% (flat tax).

Il place 100 € par mois, sans pression, pour se constituer une épargne longue durée. Petit effort maintenant, gros avantage plus tard.

Cas n°3 : Julie, dirigeante de SASU

Julie est fondatrice et présidente de sa SASU. Elle se verse une rémunération mensuelle, donc elle est assimilée salariée. Elle a aussi embauché une collaboratrice récemment.

Plutôt que d’augmenter son salaire (et de payer plus de charges), elle décide de mettre en place un PER obligatoire (PERO) dans sa structure. Résultat : elle peut faire bénéficier sa salariée du versement régulier d’une cotisation, mais aussi en profiter elle-même.

Julie combine :

- Des versements personnels sur un PER individuel pour défiscaliser à titre privé,

- Des cotisations via son entreprise sur le PERO, qui bénéficient de déductions sociales et fiscales.

Une vraie stratégie d’optimisation patrimoniale et sociale, qui lui permet d’épargner plus, tout en gardant le contrôle.

Comparatif : PER TNS vs ancien contrat Madelin

Pour finir, vous avez peut-être entendu parler du contrat Madelin. Pendant longtemps, c’était la solution de référence pour préparer sa retraite quand on était indépendant.

Depuis l’entrée en vigueur de la loi Pacte, ce contrat n’est plus commercialisé : on ne peut donc plus en ouvrir de nouveau. Mais certains indépendants en détiennent encore un, et peuvent tout à fait continuer à l’alimenter s’ils le souhaitent.

Qu’est-ce qui a changé avec le remplacement du contrat Madelin par le PER individuel ? En résumé : le PER fait tout ce que faisait le Madelin… en mieux. Même avantage fiscal, mais beaucoup plus de souplesse et de contrôle.

Voici un comparatif clair pour vous aider à bien comprendre les différences entre les deux dispositifs :

Si vous détenez encore un contrat Madelin, il est possible (et souvent pertinent) de le transférer vers un PER individuel. Vous conserverez vos avantages fiscaux, tout en gagnant en souplesse sur les versements, la gestion et la sortie.

À retenir : le PER, un allié retraite puissant pour les TNS

Quand on est indépendant, difficile de compter uniquement sur sa retraite obligatoire pour maintenir son niveau de vie. Heureusement, le PER individuel change la donne : c’est un outil simple, souple et redoutablement efficace pour se constituer un complément de retraite… tout en allégeant sa fiscalité.

Que vous soyez freelance, profession libérale, ou dirigeant de société, il existe une configuration adaptée à votre situation, avec un contrat qui vous permet d’épargner à votre rythme, sans contrainte, et avec un vrai levier fiscal à la clé. Une solution globale pour piloter votre retraite, à la hauteur de vos ambitions.

En résumé :

- Le PER individuel est souvent le plan d’épargne retraite le plus adapté aux travailleurs indépendants.

- Il permet de déduire jusqu’à plusieurs dizaines de milliers d’euros par an sur ses impôts.

- Il est plus souple que les anciens contrats Madelin (et plus moderne aussi).

- Il autorise une sortie en capital, en rente ou un mix des deux.

- Il est accessible même avec des revenus modestes et sans salarié.

Bref, plus d'excuses pour laisser votre retraite au hasard !

FAQ

Quel type de PER choisir quand on est TNS sans salarié ?

Le PER individuel est la seule option réellement accessible, simple à ouvrir, 100% portable et optimisée pour la déduction fiscale via le plafond Madelin.

Un TNS peut-il ouvrir un PER collectif ou obligatoire ?

Oui, mais seulement si vous avez une structure avec au moins un salarié (ou conjoint salarié). Dans ce cas, vous pouvez combiner PER individuel et PER d’entreprise pour maximiser vos avantages.

Pourquoi le PER est-il plus intéressant que l’ancien contrat Madelin pour les TNS ?

Parce qu’il offre la même déduction fiscale, avec bien plus de souplesse : pas de versements obligatoires, sortie en capital possible, gestion personnalisable.

Dans la même thématique.

.png)

Tu es toujours là ?

Nos articles

Écrits par des actuaires avec pour objectif de t'aider à mieux naviguer dans les eaux (parfois troubles) de la retraite en entreprise.

Nos simulateurs

Nos simulateurs pour calculer l'économie que tu peux réaliser avec notre PER et comparer les taux de remplacement de tes salariés.

Tes questions

Pose tes questions directement à Julien, le CEO et fondateur de Gedeon. Promis, il te répondra...tant que ça parle de retraite ou de pâté en croûte.